내년부터 자동차보험료, 실손보험료, 대출금리 등 각종 금융비용 상승이 확실시되면서 서민들의 시름이 갈수록 깊어지고 있다. 전문가들은 각종 금융비용 상승 추세는 당분간 지속 될 예정인 만큼 새로운 투자처 발굴보다는 기존 대출금 갚기에 주력하고 실손보험 중복가입 방지 등 새해 들어 달라진 금융제도를 활용해 비용 절약 효과를 누리라고 조언한다.

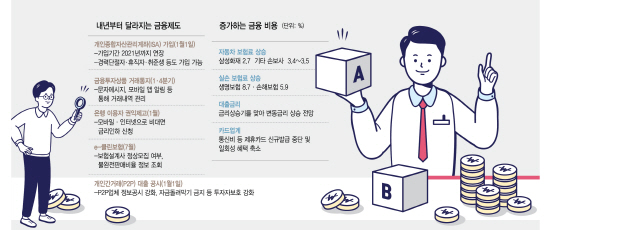

30일 금융권에 따르면 지난해 동결됐던 자동차보험료와 실손보험료가 내년부터 동시에 오를 전망이다. 삼성화재는 다음달 31일부터 책임개시 계약을 기준으로 개인용 보험료를 3.0% 인상한다. 법인용 보험료는 1.7%, 영업용 보험료는 0.8%가 올라 전체 평균 인상률은 2.7%를 기록할 전망이다.

주요 손해보험사도 일제히 자동차 보험료 인상에 나섰다. 현대해상과 KB손해보험은 각각 평균 3.4%씩 인상한다. DB손해보험은 평균 3.5% 메리츠화재는 내달 16일 평균 3.3% 올리기로 했다. 지난해까지만 해도 손보사들은 자동차보험료를 인하했다. 손해율이 5년 만에 처음으로 70%까지 내려갔고 물가 상승과 소비자 피해 등을 우려한 정부의 압박이 암암리에 작용한 결과다.

보험사들은 실손보험료 역시 인상 카드를 만지작거리고 있다. 보험개발원은 내년 실손보험료는 손해보험의 경우 평균 5.9%, 생명보험의 경우 8.7% 전후가 적정하다고 분석했다.

전문가들은 대출금리도 당분간 상승 흐름을 보일 것으로 전망하고 있다. 미국 중앙은행인 연방준비제도(Fed·연준)는 지난 19일 기준금리를 0.25%포인트 올렸다. 지난달 한국은행이 기준금리를 인상한 데 이어 미국이 또다시 금리를 올리면서 국내 대출금리에도 반영될 것으로 예상된다. 지난 17일 은행연합회가 고시한 코픽스(COFIX·자금조달비용지수) 금리가 신규 취급액 기준 0.03%포인트, 잔액 기준 0.02%포인트 올라감에 따라 변동형 주택담보대출을 중심으로 상승세가 이어지고 있다. KB국민은행의 잔액 기준 코픽스 연동 주택담보대출 금리는 3.62~4.82%로 인상됐다. 최고금리 5% 시대가 코앞에 닥친 것이다. 현재 공시된 대출금리는 12월 중 시중은행의 수신금리 인상분이 반영되지 않은 수치다.

김현섭 KB국민은행 WM스타자문단 PB팀장은 “지금처럼 주담대와 신용대출 등 주요 대출 금리가 한동안 상승할 예정인 시기에는 자투리 돈이라도 투자에 쓰기보다 대출금을 조금이라도 갚으려는 습관이 중요하다”며 “주담대의 경우 혼합형 고정금리와 변동형 금리가 거의 비슷해진 만큼 신규 이용자들은 고정금리 상품이 나을 수 있다”고 조언했다.

이처럼 각종 금융비용 상승으로 소비자들의 부담은 가중될 전망이지만 카드사 등 금융사에서 제공하던 각종 부가혜택은 오히려 줄어드는 점은 또 다른 고민거리다.

주요 카드사들은 수수료 인하 정책으로 인해 내년 통신비 제휴카드 신규발급을 중단하거나 일회성 혜택을 대폭 축소하는 방안을 유력하게 검토하고 있다. 앞서 현대카드는 통신사와 제휴를 더 연장하지 않고 ‘kt-현대카드M Edition2’와 ‘LG U+-현대카드M Edition2’의 신규·교체·갱신 발급을 올해 말 종료하기로 했다.

줄줄이 인상되는 금융비용에 낙담만 하기는 이르다. 새해 들어 변화되는 금융제도를 적극 활용하면 보험료 절약과 숨겨진 예금 인출 등 쏠쏠한 혜택을 누릴 수 있다.

전문가들은 새해 들어 단체·개인실손의료보험간 연계제도 시행 등 각종 금융 관련 제도가 달라지는 점을 숙지해야 한다고 권장한다. 실손보험의 경우 이전까지 단체실손 가입자는 퇴직하면 그 후로는 혜택을 받을 수 없었다. 퇴직 후 보험보장을 받기 위해 단체실손과 개인실손을 중복가입해 보험료를 울며 겨자먹기로 이중부담하는 경우가 적지 않았다. 하지만 2018년 12월부터 퇴직 등으로 단체실손이 종료되더라도 일정 조건을 충족하면 퇴직 1개월 이내에 개인실손 전환이 가능해진다. 또 개인실손과 단체실손에 이미 중복 가입했어도 개인실손을 중지한 뒤 향후 단체실손이 종료되면 개인실손을 재개할 수 있게 됐다.

숨겨진 돈을 찾을 수 있는 길도 있다. 서민금융진흥원은 지난 10일부터 휴면예금 찾아줌 서비스를 운영하고 있다. 그동안 휴면예금을 돌려받으려면 서민금융통합지원센터나 해당 금융회사 영업점을 직접 방문해야 했지만 이제는 30만원 이하 휴면예금은 온라인 신청만으로도 받을 수 있다. 금융당국 관계자는 “ISA가입기간 연장, SNS를 통한 금융상품거래 통지, 인터넷과 모바일을 이용한 금리인하 신청 등이 새해 들어 가능해졌다”며 “소비자 입장에서 쏠쏠한 혜택을 누릴 수 있는 신규 제도가 적지 않은 만큼 자신의 상황을 고려해 적극 활용하기를 바란다”고 조언했다.