김희경 우리은행 도곡로지점 PB팀장

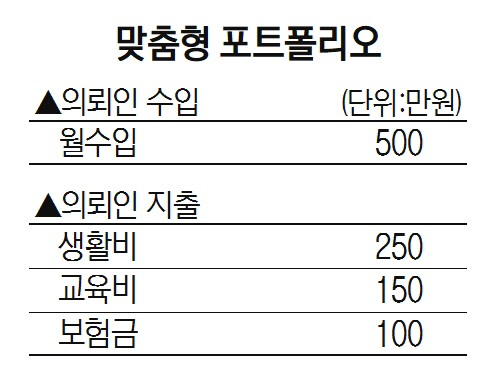

김희경 우리은행 도곡로지점 PB팀장Q)서울에 살고 있는 40대 후반 직장인입니다. 월 수입은 500만원 가량으로 아이들 교육비와 생활비, 보험금 등으로 거의 지출해 투자 여유 자금이 빠듯한 상황입니다. 그나마 아이들 교육자금과 결혼자금을 위해 투자했던 펀드 상품도 지난해 마이너스 수익을 내 3,000만원 정도 환매한 상황입니다. 현재 시세 8억원 정도인 아파트도 한 채 보유하고 있지만 다른 부동산이 없어 임대 수익도 기대하기 어려운 형편입니다. 현재 투자 가능한 자금은 아이들 교육 및 결혼자금으로 확보한 1억 원 정도인데 주식시장이 불안한데다 노후자금까지 신경 쓸 여력은 없는 상황이어서 고민이 큽니다.

A)40대는 왕성한 경제활동을 펼칠 때이지만 그만큼 지출도 많아 안정적인 재테크 계획을 세우기가 쉽지 않습니다. 그렇다고 안정적인 자산인 예금에만 투자하면 목적자금을 만들기 어려워 고민이 클 수밖에 없습니다.

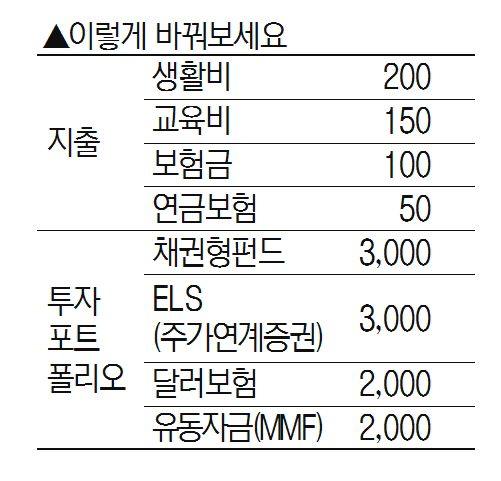

다만 의뢰인의 경우 우선 확보해 놓은 목돈이 있으므로 올해 3~5% 가량 수익을 낼 수 있는 상품으로 ELS(주가연계증권) 상품을 추천합니다. 최근처럼 시장이 불안 할 때는 주가지수가 특정 범위 내에서만 움직이면 약정된 수익을 얻는 ELS 같은 상품이나 주가지수 뿐 아니라 이자율, 환율, 원자재 등 다양한 기초자산에 투자하는 DLS(파생결합증권)등에도 관심을 가져볼 만합니다. 두 상품의 특징은 기초자산가격이 하락해도 일정한 범위 안에서 움직이면 약정된 수익을 준다는 것입니다. 특히 이러한 상품은 고객 니즈에 맞게 다양한 형태로 출시되고 있으며 원금보존추구형 상품도 나오고 있어 관심을 가져볼 만 합니다.

국내 채권도 눈여겨볼 만 합니다. 국내 경기가 둔화되고 있어 한국은행이 금리를 추가로 올리기 어려운 상황이기 때문에 가장 안정적 수익을 낼 수 있는 상품입니다. 다만 다만 채권 중에서도 만기가 길지 않고 신용등급이 높은 우량 회사채가 편입된 채권형 펀드를 선정해 투자하는 게 좋을 듯 합니다. 국내 채권뿐만 아니라 미국이 경기 둔화 우려 때문에 금리인상 속도를 늦춘다면 고금리인 신흥국가 채권에 대한 투자 매력도 커질 것으로 판단합니다.

이와 더불어 자녀 교육 자금은 10년 뒤에나 쓰게 되므로 최근 자산가들 사이에서 주목 받는 달러 관련 상품에 분산 투자하는 것도 괜찮습니다. 최근 자산 포트폴리오에 외화자산을 포함 시키는 통화분산이 고객들에게 매력적으로 다가 오면서 외화정기예금이나 외화보험으로 자금이 몰리고 있습니다. 특히 외화정기예금보다 외화보험이 인기가 많은데 그 이유는 만기 1년 기준 약 2.5%를 적용하는 외화정기예금과는 달리 10년동안 연 3% 중후반대의 높은 확정수익을 제공하고 정해진 한도 내에 가입할 경우 10년 유지 시 이자수익에 대해 비과세이기 때문입니다. 10년의 여유가 있다면 높은 확정수익에 비과세가 가능한 달러보험에 관심을 가져 볼만 합니다.

의뢰인 상황에서 가장 큰 문제는 노후 대비가 제대로 되지 않고 있다는 점입니다. 집을 한 채 보유하고 있기는 하지만 정부 정책에 따라 집값이 하락하고 있는데다 향후 소형주택으로 갈아타더라도 원하는 만큼의 현금 확보는 어려울 수 있습니다. 이 때문에 소비를 줄이더라도 연금상품에 가입해 두는 것이 좋습니다.

연금상품은 크게 두 종류로 나뉘는데 연간 400만원까지 세액공제를 받을 수 있는 연금저축과 세액공제는 안되지만 정해진 한도 내에서 비과세가 되는 일반연금보험이 있습니다. 연금저축은 세액공제를 받을 수 있는 대신에 나중에 연금으로 받을 때 연금소득세가 과세가 되고 연금보험은 월 150만원까지, 납입기간 5년이상, 가입기간 10년 유지를 했을 경우 비과세혜택을 받을 수 있기 때문에 두 상품을 니즈에 맞게 나눠서 가입하는 게 좋습니다.