자본시장통합법 시행 후 10년 동안 자본시장을 이루는 금융회사들의 성장도 답보였지만 소비자, 즉 개인투자자의 수익률 역시 마찬가지다. 주식 직접투자 성적표는 외국인이나 기관투자가보다 훨씬 낮고 개인 대상의 일반 공모펀드는 사모펀드에 밀려 갈수록 쪼그라들고 있다. 최근에는 주가연계증권(ELS) 같은 파생상품에 몰리고 있지만 이는 엄연히 고위험 상품이다. ‘개미’는 ‘필패’할 수밖에 없는 자본시장에 대한 근본적인 고민 역시 자통법 10년을 맞아 반드시 풀어야 할 숙제다.

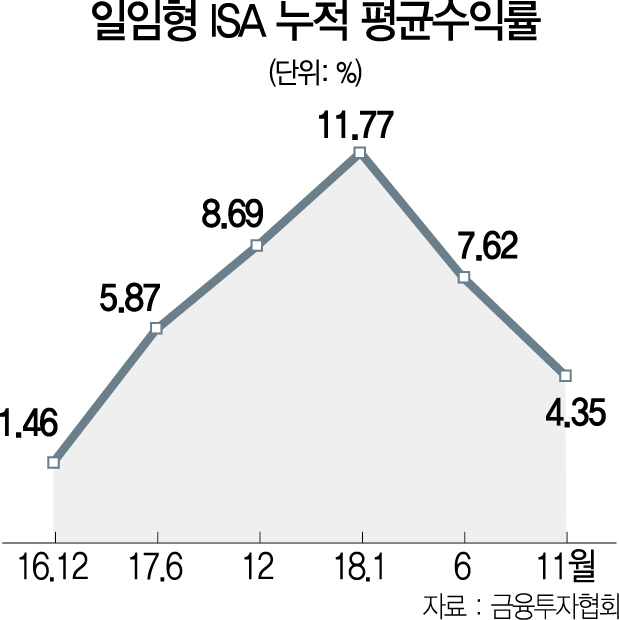

대표적인 사례가 개인종합자산관리계좌(ISA)다. 예·적금뿐 아니라 상장지수펀드(ETF), 리츠(REITS), 파생결합증권 등 다양한 금융상품을 한 번에 투자할 수 있어 ‘만능 통장’이라고 일컬어지며 지난 2016년 출시 당시 큰 주목을 받았던 ISA는 서민의 재산 형성에 큰 도움이 될 것이라는 전망과 달리 현재(지난해 11월 기준) 수익률이 4.35%에 그친다. 정부가 투자 수익에 최대 400만원까지 적용하는 비과세 혜택을 오는 2021년까지 연장하고 인공지능(AI) 기술을 통한 투자 포트폴리오 제공 등이 가능하도록 ‘연명 조치’를 취했지만 소비자의 발길을 돌리지는 못했다. 지난해 11월 말 기준 ISA의 가입자는 215만1,200명으로 2016년 3월부터 6월까지 ‘출시 효과’를 보며 끌어모았던 가입자 213만8,000명에서 소폭 늘어나는 데 그쳤다.

주식 직접투자의 한계와 공모펀드 축소를 이유로 도입된 사모재간접 공모펀드의 경우 조정 장세에서도 ‘절대 수익’을 추구하며 큰 인기를 끌고 있지만 다양성이 부족하다는 평가다. 그동안 헤지펀드에 가입하고 싶어도 가입할 수 없었던 개인들의 관심이 이어지면서 박스피가 시작된 지난해 하반기부터 설정액이 크게 늘었지만 한계가 분명하다는 지적이 나온다. 한 대형 자산운용사 관계자는 “사모펀드의 보수·수수료·환매 등을 고려하면 상품 구조화가 쉽지 않다”며 “포트폴리오를 구성한 운용사 보수 측정도 번거로워 쉽게 상품을 내놓기 힘들다”고 말했다.

/조양준·권용민기자 mryesandno@sedaily.com