주식시장이 지난달 외국인투자가들의 4조원 순매수에 힘입어 깜짝 상승한 가운데 2월은 숨 고르기 장세를 점치는 목소리가 높다. 미국의 통화 완화, 미중 무역분쟁 완화 기조, 북미 정상회담에 따른 기대감에도 불구하고 펀더멘털 동력이 부족하다는 평가를 받고 있다. 다만 큰 폭의 조정 가능성이 낮다는 점과 중국·미국의 경기부양책과 북미 정상회담은 투자 심리를 뒷받침할 긍정적인 요인이다.

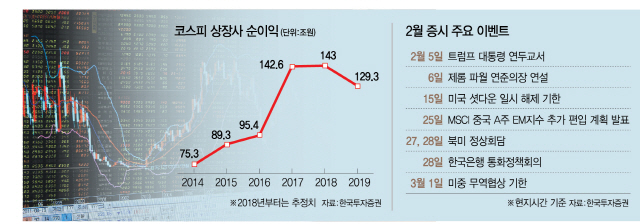

증권가에서는 지난 1월 코스피 8% 상승으로 한국 증시의 저평가 매력이 반감됐다는 점에 우려를 나타내고 있다. 윤창용 신한금융투자 매크로팀장은 “선진국과 신흥국 증시의 12개월 선행 주가수익비율(PER)은 각각 14.7배, 11.7배로 2010년 이후 평균치를 웃도는 수준”이라며 “저평가 매력이 옅어진 만큼 실적 전망이 개선돼야 주가 상승세도 탄탄해질 것”이라고 지적했다. 하지만 기업 실적이 개선될 가능성은 낮은 상황이다. 한국투자증권에 따르면 지난해 유가증권시장 상장사들의 당기순이익은 143조원으로 소폭 증가했지만 올해는 129조원대로 줄어들 것으로 전망된다. 차익실현 매물이 언제든 쏟아질 수 있다는 경고도 나온다. 이경민 대신증권 연구원은 “저점보다 주가, 밸류에이션이 높아진 상황에서 차익실현 심리가 커질 수 있다”고 지적했다.

이렇듯 2월에는 상승세가 둔화될 가능성이 높기 때문에 안전자산 비중을 늘리는 등 신중하게 대응해야 한다는 것이 증권가의 조언이다. 한국투자증권은 이익이 개선되는 종목, 외국인 지분율이 상승하고 있는 종목 등을 대안으로 제시했다. 강재현 현대차증권 연구원은 “증시 조정이 나타날 때 그동안 상승장을 이끈 경기민감주에서 차익실현 매물이 쏟아지는 대신 경기방어주로의 섹터 로테이션이 발생할 가능성이 있다”고 전망했다. 해외 증시 중에서는 정치적 안정성을 유지하고 있으면서도 기업 실적개선 추세가 이어지고 있는 일본과 새로운 정권이 강력한 재정개혁을 추진할 것으로 기대되는 브라질 등이 매력적으로 꼽힌다.

증시 조정 여부를 가늠할 만한 관전 포인트는 미중 무역협상과 양국 정부의 경기부양책, 북미 정상회담 등이 꼽힌다. 우선 오는 27·28일 베트남에서의 북미 정상회담이 확정되면서 남북 경제협력 테마주도 강세를 보일 것으로 기대된다. 다음달 1일이 데드라인인 미중 무역협상도 관건이다. 전문가들은 다음달 1일까지 무역협상이 완전히 타결되기는 어렵겠지만 지난해 협상보다는 진전된 결과가 나올 것으로 기대하고 있다. 이 때문에 증시에 대한 영향력이 이어지겠지만 이제 변수보다는 상수로 자리 잡은 만큼 크게 시장을 흔들지는 않을 것이라는 분석이다.

한국 증시와 동조 흐름을 띤 중국 증시도 눈여겨볼 대목이다. 대신증권은 무역갈등이 완화될 가능성이 커진데다 중국 정부의 부양책이 가시화되면서 중국 증시의 반등세가 2월에도 계속될 것으로 전망했다. 이런 상황에서 신흥국으로의 글로벌 패시브 자금 유입도 지난달에 이어 계속될 것으로 예상된다.

이밖에 미국은 오는 15일이 연방정부 셧다운 일시 해제 기한으로 셧다운이 재개될 가능성도 점쳐진다. 하지만 셧다운이 끝난다면 정부의 인프라 투자 확대가 본격화될 것으로 보인다. 브렉시트(영국의 EU 탈퇴·Brexit)도 변수다. 영국과 EU의 재협상에 따라 이달 중 브렉시트 여부 또는 영국의 2차 국민투표 여부 등이 판가름날 예정이다.