지난해 예상에 못 미치는 실적을 거둔 것으로 나타나면서 두산(000150)그룹주가 줄줄이 곤두박질쳤다.

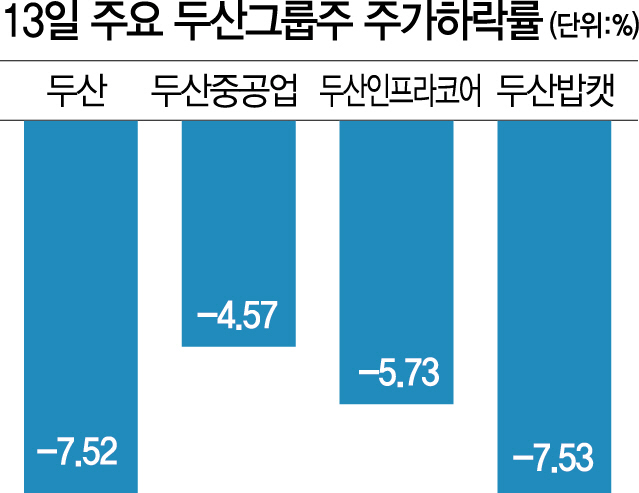

13일 유가증권시장에서 두산밥캣(241560) -7.53%, 두산 -7.52% 등 주요 두산그룹 계열사들이 급락했다. 두산인프라코어(042670) -5.73%, 두산중공업(034020) -4.57% 등도 미끄러졌다. 그룹주 가운데 두산건설(011160)(4.40%)과 오리콤(010470)(2.96%)만 상승했다.

두산의 동반 추락은 지난해 실적 부진이 영향을 미친 것으로 보인다. 이날 지주사인 두산은 지난해 전년보다 4.1% 증가한 1조2,159억원의 영업이익을 거뒀다고 공시했는데 이는 시장 전망치인 1조3,830억원에 못 미치는 수치다. 두산중공업도 이날 지난해 영업이익이 전년 동기 대비 9.7% 증가한 1조17억원으로 집계됐다고 공시했다. 시장 예상치인 1조1,460억원을 밑도는 수준이다. 앞선 12일에는 두산인프라코어가 지난해 4·4분기 연결 매출액이 1조7,833억원으로 전년 대비 8% 늘었으나 영업이익은 1,420억원으로 8% 감소했다고 밝혔다. 중국 매출 감소가 실적 부진의 원인으로 꼽혔다. 성정환 현대차증권 연구원은 “중국에서 매출은 연 3%, 판매량은 13% 감소하고 성과급 및 연구개발(R&D) 비용 등 일회성 비용이 컸던 결과”라고 분석했다. 같은 날 실적을 발표한 두산밥캣의 경우 영업이익이 지난해 4·4분기보다 24.5% 오른 1,030억원으로 양호했으나 시장의 예상치를 밑돌았다. 이상현 IBK투자증권 연구원은 “영업이익률이 판촉 강화와 연말 성과급 등으로 하락했고 지배순이익은 일회성 요인 등으로 역시 줄었다”고 설명했다. 다만 중장기 성장동력 확보를 위한 투자라는 측면에서 올해 실적 개선의 여지가 충분하다고 이 연구원은 덧붙였다.

두산의 올해 실적은 자체 실적 강화와 배당 확대 등 주주환원 정책이 관건이 될 것이라는 관측이다. 정대로 미래에셋대우 연구원은 “올해 연료전지 사업 부문의 영업 실적이 크게 개선될 것으로 보여 두산의 매출액은 전년 대비 11.2%, 영업이익은 27.8% 증가할 것”이라고 내다봤다.