정부가 연 매출 500억원 초과 대형 카드가맹점에 대해 “부당하게 낮은 수수료를 카드사에 요구하면 처벌할 수 있다”며 압박에 나섰다. 신용카드 업계가 최근 대형 가맹점 2만3,000여곳에 대해 평균 수수료율 0.2%포인트가량 올리겠다고 통보했으나 통신사·항공사·대형마트 등 가맹점들이 이에 반발하고 나서 갈등 조짐이 일자 측면지원에 나선 것으로 풀이된다.

윤창호 금융위원회 금융산업국장은 19일 서울정부청사에서 기자들과 만나 “그동안 대형 가맹점들은 카드사들이 지출하는 마케팅 비용을 제대로 부담하지 않았다”며 “가맹점들이 비용을 부담하지 않으면서 협상력에 의존해 수수료 인하를 요구할 경우 여신전문금융업법에 따라 처벌이 가능하다”고 말했다.

이는 사실상 대형 가맹점들에 수수료 인상을 받아들이라고 압박한 것으로 해석된다. 금융위는 지난해 카드 수수료를 조정해 연 매출 500억원 이하 가맹점의 수수료를 인하해주면서 500억원 초과 가맹점은 적격비용(원가)에 미치지 못하는 수수료를 내고 있어 인상이 불가피하다고 밝힌 바 있다. 대형 가맹점에 대한 수수료 인상이 불발될 경우 카드사 손실이 더 불어나게 되는데 이를 메워줄 뾰족한 방안이 없다는 것도 금융위의 현실적 고민이다.

다만 금융위가 실제로 대형 가맹점들을 처벌할 수 있을지는 불투명하다. 금융위가 내세운 처벌 가능 항목은 여전법 18조로 “대형 신용카드가맹점이 거래상 우월적 지위를 이용해 부당하게 낮은 가맹점 수수료율을 요구하거나 거래를 이유로 보상금 등을 받을 경우 금융위가 나서 이를 조정하도록 요구하거나 관계기관 통보 등 필요한 조치를 할 수 있다”고 규정하고 있다.

여기서 핵심은 ‘부당하게 낮은’ 수수료를 어느 정도로 봐야 할지 여부가 될 것으로 보인다. 금융권의 한 관계자는 “그동안 대형 가맹점에 적용된 수수료는 모두 카드사와 가맹점이 협상을 통해 도출한 것이고 가맹점들이 이를 더 내려달라고 한 게 아닌데 이것을 두고 금융위가 나서 가맹점을 처벌하기는 현실적으로 쉽지 않을 것 같다”고 말했다. 윤 국장 역시 “현재 상황을 부당하게 낮은 수수료로 봐야 하는가에 대해서는 세부적인 판단이 필요하다”고 한발 물러섰다. 그동안 금융위가 여전법을 근거로 가맹점을 처벌한 사례는 없었다.

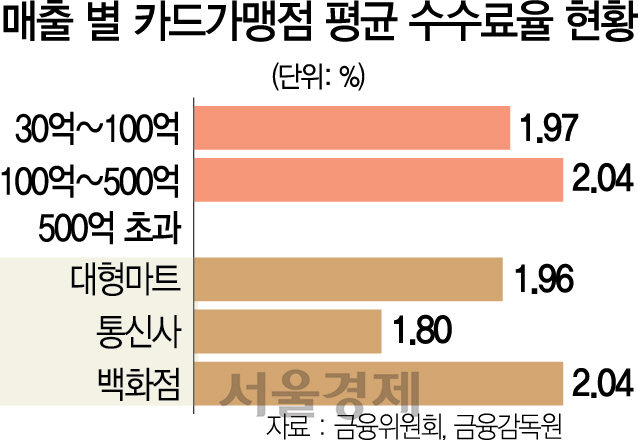

하지만 정부가 처벌 가능성까지 거론하며 대형 가맹점을 압박하고 나선 만큼 결국 가맹점이 백기를 들 것이라는 전망도 나온다. 현재 대형 가맹점들은 업종에 따라 1.8~2.0%의 수수료를 내고 있으며 이는 매출 30억~100억원(1.97%)과 100억~500억원(2.04%) 가맹점과 엇비슷한 수준이다. 카드사 마케팅 혜택이 대부분 대형 가맹점에 돌아가므로 이들이 더 비용을 물어야 한다는 게 금융위의 기본 인식이다.

정부의 밀어붙이기식 행정에 우려의 목소리도 나온다. 비용 부담이 늘어난 대형 가맹점들이 이를 가격에 전가하면 결과적으로 엉뚱하게 소비자들이 피해를 입을 수밖에 없어서다.