인터넷전문은행이 처음 오픈된 지 2년 가까이 된 지금 모바일뱅킹은 대중화됐다. 초기 인터넷전문은행이 시작한 금리 경쟁에 이어 이제는 기존 시중은행들도 모바일뱅킹 전략을 바꾸면서다. 시중은행들은 기존에 개별적이었던 관련 앱들을 하나의 통합 앱으로 모아 “인터넷전문은행만큼 편리한 앱을 만들겠다”고 강조하고 있다. 편리성의 이정표가 된 인터넷전문은행들은 앞으로 중금리대출 비중을 늘리려고 하고 있어 은행권에 또 하나의 변화를 불러올지 주목된다.

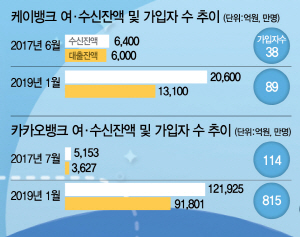

21일 금융권에 따르면 케이뱅크와 카카오뱅크 두 인터넷전문은행은 출시부터 현재까지 꾸준한 성장세를 이어가고 있다. 카카오뱅크의 올해 1월말 현재 수신잔액은 12조1,925억원, 대출잔액은 9조1,801억원이다. 가입자수는 815만명에 달한다. 지난 2017년 7월 처음 출시되고 6개월 정도가 지난 그해 12월 수신잔액 5조483억원, 대출잔액 4조6,218억원 대비 1년 만에 각각 두 배 이상 뛴 것이다. 카카오뱅크에 비해 케이뱅크는 규모는 작지만 의미 있는 성장세를 유지하고 있다. 2017년 4월 오픈한 케이뱅크는 올해 1월말 현재 수신잔액 2조600억원, 대출잔액 1조3,100억원으로 2017년 12월 각각 1조800억원, 대출잔액 8,500억원보다 두 배 안팎으로 성장했다. 앞으로 두 인터넷전문은행은 더욱 성장할 전망이다. 우선 지난해 인터넷전문은행 특별법의 통과로 증자가 원활해졌다. 특히 자본금 확충이 필요했던 케이뱅크는 이미 지난 1월 5,900억원의 유상증자를 결의했다. 금융당국이 1~2개 새 인터넷전문은행을 인가하겠다고 계획하면서 소비자 편의 서비스 제공은 경쟁이 치열해질 것으로 보인다.

은행들도 발맞춰 모바일뱅킹의 편의성과 접근성을 제고했다. 기존에는 여러 개 뱅킹앱을 만들었다면 이제는 앱을 하나로 통합한 것이다. 신한은행은 인터넷전문은행이 처음 출시됐을 당시 19개의 관련 앱을 제공하고 있었다. 하지만 지난해 상반기 통합 앱인 신한 ‘쏠’을 출시하고 기존 신한S뱅크, 써니뱅크, S통장지갑 등 8개의 앱을 삭제하고 신한 쏠에 통합시켰다. KEB하나은행도 ‘1Q뱅크’ 앱을 통해 대출 등 주요 은행업무를 하나의 앱으로 해결할 수 있도록 했다. 우리은행도 금융상품 가입 앱인 ‘원터치금융센터’와 ‘우리꿈적금’ 앱, 조회와 이체만 할 수 있는 ‘당근이지뱅킹’ 앱을 ‘원터치개인’에 통합시켰다. 다만 KB국민은행은 인터넷전문은행 출범 후 4개의 앱을 신설해 총 18개의 앱을 보유하고 있다. 끝으로 IBK기업은행도 기존의 아이원뱅크 1.0과 간편한 계좌개설 서비스인 ‘휙 계좌 개설’을 통합한 아이원뱅크 2.0을 5월 중 출시할 예정이다.

한편 인터넷전문은행들이 중금리대출 확대에 시동을 걸었다. 유상증자로 자본금 1조원을 확보한 케이뱅크는 중신용자 고객을 대상으로 ‘슬림K 신용대출’의 한도 혜택을 늘릴 계획이다. 대출 최대한도는 5,000만원을 유지하되 신용평가 시 중신용 고객이 기존보다 더 큰 금액을 받을 수 있도록 한도산출 체계를 개선한 것이다. 카카오뱅크 역시 정책 중금리 대출 상품인 사잇돌대출 판매를 시작했다. 인터넷전문은행 관계자는 “정부가 처음 인터넷전문은행의 인가를 내줬을 당시 중금리대출 활성화를 주요 역할로 강조했듯이 고객 수백만명을 확보하고 자리를 잡은 인터넷전문은행들은 앞으로 중금리대출 상품에 더 집중할 것”이라고 말했다.