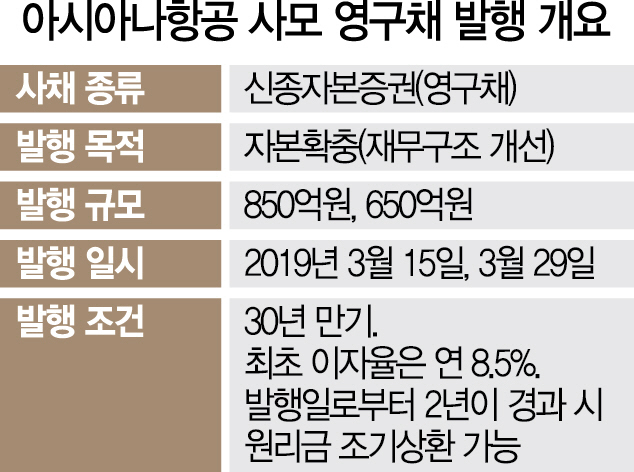

아시아나항공(020560)이 신종자본증권(영구채) 2차 발행 계획을 사실상 중단했다. 회계 이슈와 실적 악화로 사모사채는 물론 미래 매출을 기반으로 한 자산유동화증권(ABS) 발행도 쉽지 않을 것으로 전망된다. 분기마다 2,000억원의 빚을 갚겠다는 아시아나항공의 계획에도 차질이 불가피해졌다. 한국신용평가는 현재 ‘BBB-’인 아시아나항공의 무보증사채 신용등급을 하향 검토 대상에 등록했다.

22일 투자은행(IB) 업계에 따르면 감사의견 ‘한정’을 받은 아시아나항공이 오는 29일로 예정된 650억원 규모의 영구채 2차 발행을 잠정 중단했다. 발행을 강행하다가 수요미달로 상황만 더 악화할 수 있기 때문이다.

영구채는 현행법상 자본으로 인정된다. 자본이 늘면 부채비율을 낮추는 효과가 있다.

아시아나항공의 차입금은 약 3조2,000억원이다. 올해 상환해야 하는 차입금은 9,578억원에 달한다. 아시아나항공은 올해 영구채와 ABS, 금융기관 차입 등을 통해 분기당 2,000억원 이상 갚아가겠다는 계획을 냈다. 아시아나항공이 계획대로 영구채(1,500억원)를 발행하면 부채비율은 721%에서 611%로 낮아질 것으로 전망됐다.

영구채 이외의 여타 자본조달도 쉽지 않다. 공모를 통한 채권 발행은 2017년이 마지막일 정도로 아시아나항공의 자금조달은 순탄하지 않았다. 실적악화 등이 이유였다. 이로 인해 대부분의 회사채는 사모를 통해 발행해왔는데 감사의견 한정으로 이마저도 이제는 상당한 어려움이 예상된다. 금융기관 차입 역시 조달금리가 훌쩍 뛸 가능성도 높다.

기존에 발행한 ABS와 회사채 발행도 잡음이 생길 것으로 예상된다. IB 업계의 한 관계자는 “감사의견에 문제가 발생하면 계약 조건에 따라 사채권자들이 기한이익상실을 선언할 가능성도 있다”며 “이 경우 회사는 원리금을 갚아야 해 부담이 커진다”고 말했다. 아시아나항공으로서는 사면초가의 상황에 빠진 셈이다. 기관투자가는 물론 일반투자자의 불신도 커지고 있다. 아시아나항공의 ABS를 구입한 개인투자자들의 환매 문의도 이어지고 있다. 신용평가사가 아시아나항공의 신용등급을 한 단계만 낮춰도 조기상환 압박은 커진다. 아시아나항공은 현재 1조2,000억원 규모의 ABS를 발행했다.