지난해 연금저축 해지가 신규 계약보다 많았던 것으로 집계됐다. 연금신탁 상품에 대한 원금보장을 금지하는 새로운 제도 도입에 따른 결과다. 연금저축 상품의 계약당 연금 수령액은 26만원, 국민연금을 합쳐도 월 수령액이 61만원에 불과해 제대로 된 국민 노후보장도 이뤄지지 못하고 있는 것으로 나타났다.

금융감독원은 9일 이 같은 내용의 ‘2018년 연금저축 현황 분석 결과’를 발표했다.

지난해 말 연금저축 적립금은 135조2,000억원으로 1년 전보다 4.9% 증가했다. 보험이 100조5,000억원으로 가장 많았고 신탁(17조2,000억원)과 펀드(12조1,000억원) 순이었다.

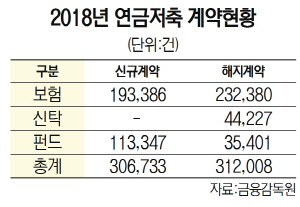

연금저축 해지계약 건수는 31만2,000건으로 지난 1994년 연금저축 상품 출시 후 처음으로 신규 계약 건(30만7,000건)을 넘어섰다. 해지계약은 4.2% 감소하는 데 그쳤지만 신규 계약 유입이 15.3%나 줄었다. 지난해 1월 연금신탁에 대해 원금보장을 허용하던 금융투자업 규정이 개정되면서 은행들이 기존 계약만 유지하고 신규 계약을 받지 않은 데 따른 것으로 분석된다.

금감원의 한 관계자는 “시중은행이 연금신탁 상품이 원금보장이 되지 않는다면 이 상품을 팔기보다 유사 상품인 개인형 퇴직연금(IRP)으로 이동시키는 것이 낫다고 판단한 결과”라고 설명했다.

적립금은 확대됐지만 제대로 된 노후보장까지는 갈 길이 먼 것으로 나타났다. 지난해 연금저축 가입자의 연금 수령액은 2조6,000억원으로 계약당 연금 수령액은 월평균 26만원, 국민연금과 연금저축에 모두 가입한 경우에도 월평균 61만원에 그쳤다. 이는 1인 기준 최소 노후생활비(104만원)의 59% 수준에 불과하다.