연금저축 가입자의 한 달 평균 수령액이 26만원에 그친다는 금융감독원의 최근 발표는 많은 이들을 충격에 빠트렸다. 그러나 이 같은 ‘절망적인’ 소식에도 솟아날 구멍은 있기 마련이다. 솟아날 구멍이 하나가 아니라 여럿이라면 더욱 좋을 것이다. 연금저축에 개인형 퇴직연금(IRP), 개인종합자산관리계좌(ISA)를 덧붙이는 식으로 연금 수령액을 늘리고, 절세 혜택까지 덤으로 챙기는 방법을 고려해봄 직하다.

사실 연금저축의 수령액이 낮은 것은 납입액 자체가 많지 않고, 원금 보장형 상품에 쏠린 영향이 크다. 금감원에 따르면 연금저축 총 납입액은 지난 2016년 10조7,155억원에서 2017년 10조2,168억원, 지난해 10조803억원으로 꾸준히 줄어들고 있다. 투입이 감소하니 산출이 자연스럽게 줄어드는 것이다. 금감원 관계자는 “연간 연금저축 세액공제 한도인 400만원 이하 납입계약이 대부분(90%)을 차지하고, 400만원 초과 납입 계약은 10%에 불과하다”고 설명했다. 연금 수령보다는 세액 공제 목적의 가입자가 더 많다는 의미다.

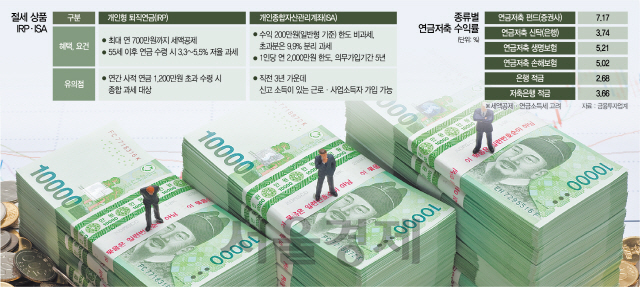

근본적인 문제는 지나친 안정 지향적 상품 운용이다. 연금저축 가운데 보험사를 통해 가입하는(연금저축보험) 비중이 74.3%이며, 은행이 가입 창구인 연금저축신탁은 12.7%로 둘을 합하면 90%에 다다른다. 반면 주식 시장에 변동돼 상대적으로 높은 수익률을 올릴 수 있는 연금저축펀드 비중은 9%에 그쳤다. 연금저축펀드의 연평균 수익률은 6%대로, 4%대인 생명보험, 2%대인 은행보다 높다.

여기에 최근 연금저축의 부진으로 서민을 위한 인기 노후 상품으로 치고 올라온 IRP를 첨가할 수 있다. IRP는 세액공제 혜택 덕분에 장기투자에 적합한 투자수단이다. IRP 계좌로 운용하는 동안에는 세금이 붙지 않으며, 운용수익에서 세금이 원천징수되지 않고 재투자를 할 수 있어 복리 효과까지 얻을 수 있다. 연금저축과 합쳐 연 700만원까지는 16.5%의 세액공제 혜택도 받는다. 비과세 혜택과 저렴한 비용 덕분에 장기 수익률에서 큰 이득을 볼 수 있다. 또 퇴직소득세를 30% 절감할 수 있고, 55세 이후 연금을 수령할 때 나이대에 따라 3.3~5.5%의 연금소득세율이 붙어 과세율이 적다.

한때 ‘만능통장’이라 불렸던 ISA는 연금 상품이 아니다. 그러나 연금저축, IRP와 더불어 대표적인 ‘절세 효자’로 꼽히는 만큼 노후 준비를 거들도록 끼워 넣으면 좋다고 전문가들은 조언한다.

올해로 출시 3년째인 ISA는 하나의 계좌에서 예·적금, 펀드, ELS 등 다양한 금융 상품을 통합 관리할 수 있는 상품이다. 5년 만기 이자·배당소득에 대해서는 200만원(농어민·서민형은 400만원)까지 비과세 혜택이 주어지며 연간 2,000만원, 5년간 최대 1억원까지 납입할 수 있다. 올해부터는 ISA 가입대상 근로·사업소득자의 소득 발생 기간 범위를 당해 또는 직전 연도에서 직전 3개년으로 확대해 은퇴자나 휴직자 등도 가입할 수 있도록 문이 넓어졌다.

ISA 가입자는 출시 이후 1년 가량은 계속 늘었지만 이후 증가 속도가 크게 낮아졌다. ISA 역시 연금저축과 비슷하게 안정 지향 상품인 은행 예·적금 비중이 높아지면서 수익률이 감소했고, 결국 인기가 시들하게 만든 원인이 됐다. 그러나 최근 글로벌 증시 강세 영향으로 출시 3개월이 넘은 25개 금융사의 204개 ISA 모델포트폴리오(MP)의 지난 2월 말 기준 누적수익률은 한 달 전(5.16%)보다 2.06%포인트 상승했다. 수익률이 다소 되살아나기 시작한 것이다.

최근에는 개인들이 퇴직연금 계좌를 통해 상장지수펀드(ETF)에 투자하는 사례가 늘어나고 있다. 운용 수수료가 낮고 분산투자가 가능하다는 장점을 바탕으로 ETF가 주식 투자의 대세로 떠오른 만큼 퇴직연금 운용에도 접목하는 것이다. 금융투자업계에 따르면 지난 1월 말 기준 개인 가입자들이 퇴직연금 계좌를 통해 투자한 ETF 금액이 1,300억원으로 나타났다. 이는 미래에셋대우, 삼성증권, 신한금융투자, NH투자증권, 한국투자증권, KB증권 등 6개 증권사에서 확정기여형(DC) 퇴직연금과 개인형 퇴직연금(IRP)에 가입한 개인들이 ETF에 투자한 금액을 합친 수치다. 이들 연금계좌에서는 개인들이 다양한 펀드와 예금 등 사업자가 제공하는 상품을 골라 담을 수 있다. 연금 계좌 내 ETF 투자는 지난해부터 크게 늘고 있다. 지난해 9월말(1,144억원) 대비 4개월간 13.6% 증가했다. 2017년 말(약 400억원)에 비해서는 1년여 간 두 배 가량 늘어났다.