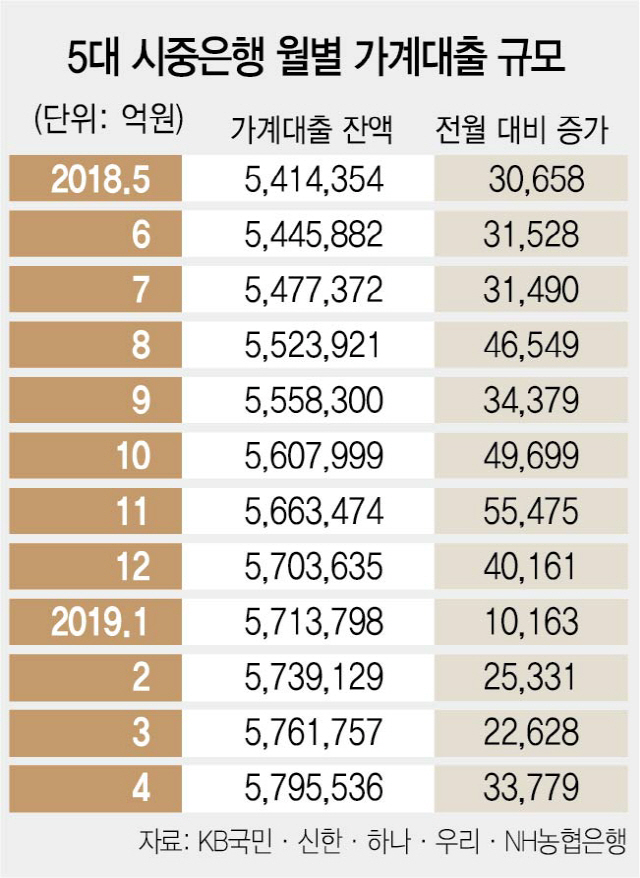

증가세가 주춤하던 시중은행 가계대출이 4개월 만에 최대 폭으로 상승했다. 3일 금융권에 따르면 KB국민·신한·하나·우리·NH농협은행 등 5대 시중은행의 가계대출 잔액은 지난달 말 기준 579조5,536억원으로 한 달 만에 3조3,779억원 늘었다. 이는 지난해 12월(4조161억원) 이후 가장 큰 폭의 증가세다. 가계대출은 지난해까지 매월 4조~5조원 규모로 급증해오다 지난해 10월 총부채원리금상환비율(DSR)까지 적용되면서 올 들어서는 증가 규모가 1조~2조원에 그치는 등 눈에 띄게 둔화됐다. 하지만 가계대출에서 가장 큰 비중을 차지하는 주택담보대출 잔액이 3조131억원 늘면서 전체 가계대출 증가폭이 지난해 수준으로 ‘회복’될 조짐을 보이고 있다.

주택담보인정비율(LTV)과 총부채상환비율(DTI), 신DTI, DSR 등 부동산대출을 막는 겹겹의 규제 때문에 부동산 거래가 냉각된 상황에서도 주담대가 급증했다는 점에서 실거주용 주택마련 자금이 아니라 생활자금 융통을 위한 대출이 아니냐는 관측이 나온다. 한 시중은행 여신담당 부행장은 “(각종 대출규제로) 주택 구입의 길이 막힌 상황에서 주담대가 증가하는 것은 추가 주택마련을 위한 게 아니라 생활자금 마련을 위한 대출이 늘어난 영향일 수도 있다”고 말했다. 아파트집단대출이나 이사철과 맞물린 전세자금대출 등의 영향도 크지만 감소세로 돌아섰던 신용대출이 다시 늘어났다는 점에서 매출부진에 시달리는 자영업자 등이 신용대출로 마지막 버티기에 들어간 상황에 몰렸을 수 있다는 것이다. 각종 대출규제로 아파트구입자금이 막히다시피 한 상황에서 주담대가 증가했다는 것은 이사철 등과 맞물린 계절적 수요도 작용했지만 생활자금을 융통하기 위한 대출 성격일 가능성이 높다는 점에서 가계부채 문제나 내수경기 등에 부정적인 신호가 될 수 있다는 분석이 나온다.

실제 연말연초에는 설 보너스나 상여금을 받은 직장인들이 대출을 상환했다가 2·4분기부터 대출을 늘리는 흐름을 반복하는데 올해는 경기둔화에 따른 금리 인하 기대감이 높아지면서 신용대출 증가폭이 커졌다는 것이다. 한국은행이 집계한 ‘3월 중 금융기관 가중평균금리’에 따르면 3월 예금은행의 신규취급액 기준 주택담보대출 금리는 연 3.04%로 지난해 12월부터 다섯 달 연속 내리면서 2016년 11월(3.04%) 이후 최저치를 찍었다. 일반 신용대출 금리도 △우리은행(3.39~10.57%) △신한은행(3.76~9.74%) △KEB하나은행(3.48~10.68%) △KB국민은행(3.67~10.50%) △NH농협은행(3.7~8.72%) 등 대부분의 은행에서 신용대출 이자부담이 연말연초보다 완화됐다. 자영업자대출도 늘고 있다. 5대 은행의 지난달 자영업자 대출 잔액은 225조2,336억원으로 전달보다 1조7,000억원 증가했다. 개인사업자대출의 전월 대비 증가액은 지난해 12월 1,813억원에서 올 1월 8,135억원, 2월 1조295억원, 3월 1조4,157억원으로 지속적으로 늘어나고 있다.

시중은행은 부동산 시장 침체가 이어지는 가운데서도 가계대출 증가폭이 커진 점과 자영업자대출이 늘고 있다는 점에 촉각을 곤두세우고 있다. 한 시중은행 개인영업담당 부행장은 “지난해부터 건전성 모니터링을 강화한 덕분에 가계대출 연체율은 0.2~0.3%대 안팎의 양호한 수준을 유지하고 있지만 경기둔화에 따른 가계대출 연체율이 올라갈 가능성도 높다”며 “지방의 경우 아파트 가격 하락이 이어지면 대출 채권의 손실 발생 가능성도 있어 대출 규모를 늘리기보다 여신 건전성 관리를 강화하는 쪽으로 영업전략을 맞추고 있다”고 말했다.