모건스탠리에 이어 골드만삭스도 반도체 업황 회복 시기가 내년으로 넘어갈 것이라는 비관적인 전망을 내놨다.

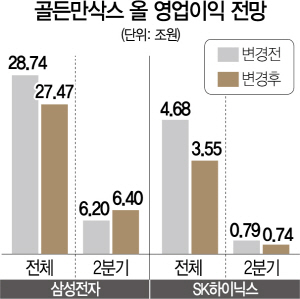

18일 증권업계에 따르면 골드만삭스는 반도체 보고서를 통해 삼성전자(005930)와 SK하이닉스(000660)의 올해 실적 전망치를 하향 조정했다. 삼성전자의 영업이익은 당초 28조7,400억원에서 27조4,700억원으로 4% 낮췄다. SK하이닉스의 영업이익 전망치는 기존 4조6,860억원에서 3조5,480억원으로 23%나 내렸다. 2·4분기 실적에 대해서는 삼성전자의 경우 당초 예상(6조2,000억원)보다 소폭 높은 6조4,000억원, SK하이닉스는 기존 7,940억원에서 7,410억원으로 조정했다.

메모리반도체 업황 회복시기가 예상보다 늦어지면서 두 회사의 실적 회복 역시 늦춰질 것이라는 설명이다. 미중 무역분쟁으로 수요가 줄어드는데다 기존 재고 역시 높은 수준이 유지되고 있기 때문이다.

골드만삭스는 낸드의 경우 올해 4·4분기부터 가격이 다소 회복되겠지만 D램은 내년 상반기에나 올라올 것으로 예상했다. 당초 골드만삭스도 올해 4·4분기에 D램 가격이 반등할 것으로 봤다.

그나마 원화 약세는 긍정적인 요인으로 꼽혔다. 골드만삭스는 원·달러 환율이 올해 3·4분기에도 평균 달러당 1,180원대를 유지할 것으로 봤다. 그럼에도 반도체 가격 약세를 상쇄할 정도의 효과를 내지는 못할 것이라는 판단이다.

다만, 삼성전자는 스마트폰과 통신장비 부문에서 미국의 화웨이 제재에 따른 반사이익이 기대되는데다 가전·유기발광다이오드(OLED)등 다변화된 사업구조 덕에 상대적으로 형편이 낫다고 판단했다. 배당, 자사주 매입 등 주주친화적 정책도 높게 평가했다. 특히 3~4%대 배당이 기대되는 점도 주가 지지 요인으로 봤다.

앞서 모건스탠리는 반도체 업황 회복이 지연될 것으로 보고 가장 비관적인 실적추정치를 제시한 바 있다. 올해 연간 영업이익 예상치를 삼성전자의 경우 기존보다 12.4% 적은 22조70억원으로, SK하이닉스는 기존 5조3,630억원에서 1조8,920억원으로 64.7%나 대폭 깎았다.