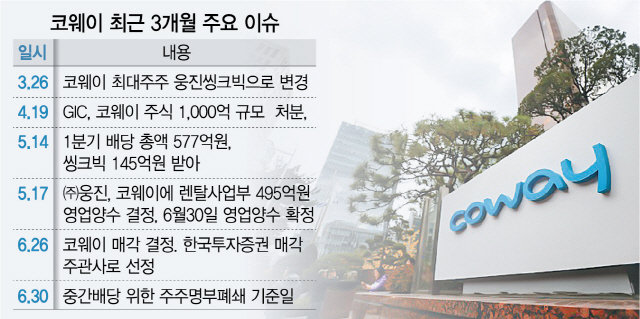

코웨이가 웅진(016880)그룹에 다시 편입된 직후부터 그룹 계열사의 자금줄 역할을 해 왔던 것으로 나타났다. 고배당과 720만 계정을 보유한 코웨이에는 큰 매력이 없는 웅진렌탈을 높은 가격에 양수받는 식으로 해 1·4분기에만 웅진으로 흘러간 돈이 640억원에 이른다. 코웨이가 1·4분기에 벌어들인 순익(1,005억원)의 65%가 계열회사로 흡수된 셈이다. 인수 3개월만에 갑작스러운 재매각을 두고 “한국 인수합병(M&A) 역사에서 영원히 남을 코미디”라는 평가를 받는 상황에서 코웨이에 대한 고배당 정책 등을 두고 비판의 목소리도 커질 전망이다.

투자은행(IB) 업계에 따르면 코웨이는 30일 웅진의 렌탈사업부를 495억원에 인수받는다.

웅진렌탈은 8만여 계정과 영업인력 1,400여명을 확보하고 있다. 코웨이의 누적 렌탈 계정이 720만개, 영업인력이 2만명인 점을 감안하면 자산양수를 받은 뒤에도 미칠 긍정적인 영향을 그리 크지 않다고 IB업계는 보고 있다. 500억원에 이르는 자산양수가 이번 매각에서 기업가치를 끌어올리는 데 제 역할을 할 수 있을 지도 주목된다.

물론 이 같은 결정은 지난 5월에 이뤄졌다. (주)웅진은 렌탈사업부 영업양수 계약을 통해 웅진렌탈을 코웨이로 통합하기로 했다. 코웨이 매각이 결정되지 않은 시점이어서 그룹은 동일 사업을 통합해 고객을 확대하고 운영을 효율화할 수 있는 효과를 기대했다. 하지만 코웨이 매각으로 더 이상 통합에 따른 시너지를 기대할 수 없음에도 불구하고 사업부 양수는 예정대로 진행됐다. IB업계의 한 관계자는 “(웅진렌탈의) 자산양수도 결정은 코웨이를 매물로 내놓기 전의 상황”이라면서 “코웨이 재매각 과정에서 웅진렌탈에 대한 양수도 가격이 적정했는지 등은 논란의 소지가 될 수 있을 것”이라고 말했다.

이에 웅진그룹 측은 “계약 당시 삼일회계법인 등 회계법인을 통해 평가를 받았고, 적정 가격의 25% 가까이 할인해 최종 결정된 가격”이라고 설명했다.

예상은 됐지만 고배당정책을 바라보는 시선도 좋지는 않다. 코웨이는 1·4분기에 577억원을 배당했다. 1·4분기 1,005억원(연결기준)의 순이익을 거둔 것을 고려하면 배당성향은 57.7%에 이른다. 이 가운데 웅진씽크빅(095720)이 챙긴 몫은 145억원으로 추정된다. 코웨이는 분기배당 방식을 채택하고 있다. 사모펀드인 MBK가 대주주로 있을 때와 같은 방식이다. MBK가 대주주였던 지난해의 경우 배당성향이 70%를 웃돌았던 것에 비하면 다소 줄기는 했지만 여전히 순익의 절반 넘는 금액을 배당으로 챙겨가고 있다. 그룹의 재무구조 개선과 대규모 차입금을 갚기 위한 목적이다. 코웨이가 인수된 후 웅진그룹에 대한 현금 유출이 우려돼 시장의 우려를 받았던 이유다.

국내 한 증권사의 애널리스트는 “웅진그룹 계열사로 있으면 내부 거래 등 다양한 방식으로 현금유출이 많지 않았을까 하는 의심이 많았는데, 웅진렌탈 영업양수도나 고배당 정책 유지 등으로 그런 우려는 여실히 증명됐다”며 “코웨이가 가지고 있는 현금창출 능력 등을 볼 때 매각이 회사 성장을 위해서는 더 바람직할 수 있다”고 평가했다. 매각이 결정된 지난 27일 코웨이 주가는 장중 13% 급등하기도 했다.