SKC코오롱PI(178920)가 크레디트스위스(CS)를 매각 주관사로 선정하고 본격적인 매각 절차에 돌입했다. 국내 사모펀드(PEF)를 중심으로 인수 의사를 타진하고 있는 가운데 경영 실적 대비 과하게 평가된 주가가 흥행의 변수로 떠오르고 있다.

21일 투자은행(IB) 업계에 따르면 SKC(011790)와 코오롱인더(120110)스트리는 SKC코오롱PI의 경영권지분 매각을 위해 CS를 주관사로 선정해 관련 작업에 착수했다. SKC와 코오롱인더스트리는 인수 후보군을 국내 PEF로 좁혀 매각 절차를 진행하고 있는 것으로 알려졌다.

SKC코오롱PI는 지난 2014년 코스닥에 상장한 SKC와 코오롱인더스트리의 합작사다. 디스플레이와 반도체, 전기차 배터리 등에 사용되는 폴리이미드(PI) 제품을 생산한다. 전 세계 시장에서 30%의 점유율을 차지하고 있는 글로벌 1위 업체다. 지분구조는 SKC와 코오롱인더스트리가 각각 27.03%를 보유하고 있다. 이번 매각 대상이 되는 지분은 이들 두 기업이 보유한 지분 54.06%다.

①시가총액 ‘1兆’… 경영권 매각가격 7,000억원 웃돌 수도

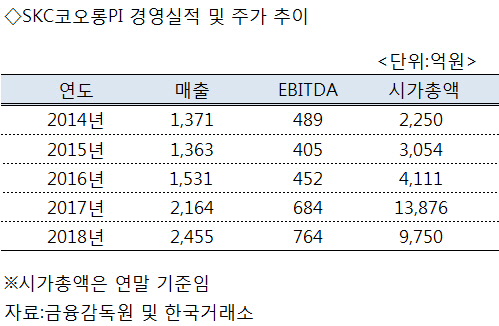

흥행 여부를 가릴 가장 큰 변수는 ‘몸값’이다. 지난해 기준 SKC코오롱PI의 매출액은 2,455억원 가량. 영업이익은 605억원이었고, 감가상각전 영업이익(EBITDA)은 764억원이었다. 2014년 상장 당시와 비교하면 매출은 1.8배, EBITDA는 1.6배 각각 증가했다. 주요 주주사인 SKC의 EBITDA 배수 8.5배(2018년 기준)를 적용할 경우 기업가치(EV)는 6,491억원이다. 여기에 지난해 1·4분기 기준 차입금과 현금 및 현금성자산을 제외한 순부채 461억원을 제외한 가치는 6,030억원으로 추정된다. 매각 예정인 주식의 지분율(54.06%)를 고려한 예상 매각가격은 3,260억원 가량인 셈이 된다. 코오롱인더스트리의 EBITDA 배수 11.2배(2018년 기준)를 적용할 경우엔 예상 매각가격은 4,375억원으로 더 높아질 수 있다.

물론 매각 과정에서 기업 가치 평가의 기준이 되는 EBITDA 배수가 더 높아질 순 있다. 실제로 지난해 기준 SKC코오롱PI의 기업가치 대비 상각전 영업이익 배수(EV/EBITDA)는 13배가량이다. 경영권 프리미엄 등을 감안해 13배의 EBITDA 배수가 적용되면 5,188억원까지 몸값이 오르게 된다.

문제는 현재 주가가 이 같은 기업가치를 훨씬 웃도는 수준으로 평가받고 있다는 점이다. 지난해 말 기준 SKC코오롱PI의 시가총액은 9,750억원(주당 3만3,200원)이다. 코스닥에 상장했던 2014년 말 기준 2,250억원과 비교하면 덩치가 4.3배가 커졌다. 매출과 EBITDA 신장률의 세배에 가까운 수준이다. 54.06%의 지분가치만 5,270억원 수준. 여기에 통상 적용되는 20%의 경영권 프리미엄을 더하면 매각가격이 7,220억까지 치솟는 셈이다. 지난해 주가가 5만4,500원까지 올랐던 것을 감안하면 몸값이 더 오를 가능성도 있다.

②투명필름 대세… 주력 유색 필름 성장세 어디까지

물론 폴더블(folderble) 폰과 유기발광다이오드(OLED) 디스플레이, 순수전기차(EV) 배터리 등의 수요확대는 몸값을 높이는 데 긍정적 요인이다. 실제로 모바일 기기 시장의 성장은 그동안 SKC코오롱PI의 성장을 견인해 왔다. 실제로 2008년 1만톤에 불과했던 SKC코오롱PI의 PI필름 생산능력은 지난해 3만톤을 훌쩍 넘어섰다.

다만 SKC코오롱PI의 주력제품이 유색 PI필름이라는 점은 몸값을 낮추는 요인이 될 수 있다. 최근 PI필름 시장의 성장을 견인했던 스마트폰 소재부문에선 투명 PI필름의 수요가 증가하고 있다. 투명 PI필름은 폴더블 디스플레이의 커버 소재로 쓰인다. 특히 SKC와 코오롱인더스트리가 모두 투명 PI필름을 신사업 전략으로 내세워 각각 대응하고 있는 만큼 향후 경쟁도 심화할 수 있다.

③글로벌 1위데… 자금력 큰 해외 PE에 팔 수 있을까

주요 후보군인 국내 PEF가 인수에 부담을 느끼는 것도 이 때문이다. 향후 성장성을 낙관하기 어려운 상황인데 주가가 기업가치 대비 과도하게 높게 평가돼 있다는 것. 더욱이 SKC와 코오롱인더스트리의 경우 글로벌 1위 기업인 SKC코오롱PI를 해외 전략적 투자자(SI)나 재무적 투자자(FI)에 팔기 어려운 상황이다. 애당초 매각 초기부터 인수 후보군을 국내 좁혔던 것도 이 때문인 것으로 풀이된다.

한 대형 PEF의 관계자는 “국내 PEF에만 인수를 타진한 이유가 있을 것”이라며 “투자하기에 나쁘지 않은 비즈니스모델이긴 한데 기업가치 대비 주가가 과하게 평가돼 있어서 적정가치에 인수할 수 있을지 의문”이라고 평가했다.