웅진그룹이 인수 3개월 만에 토해낸 코웨이(021240) 매각이 예비입찰을 시작으로 막을 올린다. 2조원에 가까운 몸값이 부담이지만 인수할 경우 단번에 렌털 시장에서 독보적인 1위 사업자로 올라서는 만큼 SK네트웍스(001740)와 롯데쇼핑을 포함한 국내 대기업뿐 아니라 콜버그크래비스로버츠(KKR)·칼라일그룹 등 글로벌 사모펀드(PEF)도 참여할 것으로 전망된다.

30일 투자은행(IB) 업계에 따르면 웅진코웨이 매각주관사인 한국투자증권은 31일 코웨이의 적격인수 예비후보(쇼트리스트)를 추리기 위한 예비입찰을 진행한다.

한국증권으로부터 투자설명문(IM)을 받아간 곳은 SK네트웍스와 신세계 등 전략적투자자(SI)와 KKR·칼라일 등 재무적투자자(FI) 등 15곳 내외다. 지난 2012년 웅진그룹이 MBK파트너스에 코웨이를 매각할 당시에도 SK네트웍스를 비롯해 롯데·GS리테일(007070)·교원·칼라일 등이 입찰에 참여한 바 있다. 가장 유력한 인수후보로는 SK네트웍스가 꼽힌다.

웅진씽크빅이 보유한 지분 25.08%의 몸값이 2조원에 달하는데도 국내외 SI·FI가 군침을 흘리는 것은 코웨이가 방문판매 계정이 700만개에 육박하는 독보적인 1위 렌털 사업자이기 때문이다. 웅진그룹은 올해 3월 MBK파트너스에 코웨이 지분 22.17%를 1조6,800억원에 되사왔다. 이후 3,000억원가량을 추가 투입해 지분율을 25.08%로 높였다. 지난해 기준 매출액은 2조7,073억원, 감가상각전영업이익(EBITDA)은 7,775억원에 달할 만큼 알짜기업이다. 올 2·4분기 기준으로도 1조4,647억원의 매출액과 2,734억원의 영업이익을 올렸다. 인수할 경우 단숨에 국내 렌털 시장을 지배할 수 있는 ‘게임체인저’인데다 현금 흐름도 탄탄하다.

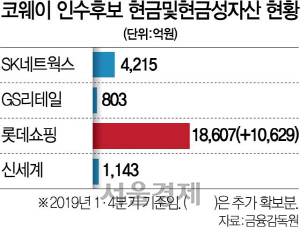

문제는 2조원에 달하는 몸값이다. 출사표를 던질 국내 대기업 중 이 같은 몸값을 감당할 만큼 충분히 현금을 쌓아놓은 곳이 드물기 때문이다. 가장 유력한 인수후보로 꼽히는 SK네트웍스의 경우 1·4분기 기준 현금 및 현금성자산이 4,215억원에 불과하다. 단순 계산으로 코웨이 지분을 담보로 50%가량을 인수금융을 통해 조달한다고 해도 1조원가량의 현금이 필요하다. 보유자산을 매각해 5,000억원이 넘는 현금을 마련하거나 FI와 컨소시엄을 꾸리지 않고는 인수가 불가능한 상황이다.

SK네트웍스와 함께 유력 인수후보로 꼽히는 GS리테일은 현금성자산이 803억원에 불과하다. 신세계(1,143억원)도 사정은 마찬가지다. 1조8,607억원의 현금성자산을 가진 롯데쇼핑이 자금 동원력에서는 가장 우위를 점하고 있다. 더욱이 롯데쇼핑은 25일 백화점과 마트 등 상업용 건물과 토지를 계열회사인 롯데위탁관리부동산투자회사에 양도하면서 1조629억원의 현금을 손에 넣은 바 있다.

본격적인 경쟁이 시작되는 본입찰에서 SI가 빠지면서 흥행에 실패할 수 있다는 전망이 나오는 것도 이 때문이다. IB 업계의 한 관계자는 “한국증권의 담보권 실행으로 매각까지 시한이 있는 만큼 군침을 흘리는 대기업도 적극적으로 나서지 않을 수 있다”며 “흥행이 부진하면 2조원에 달하는 몸값도 낮아질 것”이라고 말했다.