한화케미칼(009830)이 종속회사인 한화(000880)큐셀앤드첨단소재의 플라스틱 가공 및 태양광 사업 부문을 흡수합병하며 사업 포트폴리어 조정에 나선다. 태양광 사업을 맡았던 김승연 회장의 장남 김동관 한화큐셀앤드첨단소재 전무를 중심으로 한화그룹의 석유화학, 에너지 사업의 일원화 작업이 본격화 될 것이란 예측도 나온다.

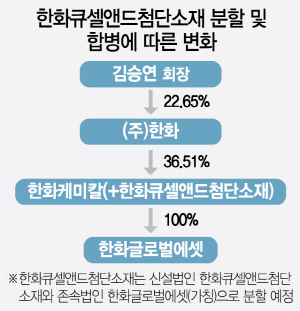

한화케미칼은 30일 한화큐셀앤드첨단소재를 국내 사업 회사인 한화큐셀앤드첨단소재와 해외 법인 등의 지분을 보유한 존속법인 한화글로벌에셋(가칭)으로 인적분할한다고 30일 밝혔다. 분할 기일은 9월 1일이다. 이어 내년 초에는 한화케미칼이 신설법인 한화큐셀앤드첨단소재를 합병한다. 한화큐셀코리아와 한화첨단소재 간 합병으로 지난해 11월 신설된 한화큐셀앤드첨단소재는 설립 1년여 만에 또다시 회사가 나뉘게 됐다.

한화케미칼은 이번 합병의 주된 이유로 석유화학 및 태양광 부문 경쟁력 강화 를 꼽는다. 한화케미칼 관계자는 “석유화학 산업의 다운사이클 진입과 급격한 대외 환경 변화 속에서 성장의 한계를 극복하기 위한 것”이라며 “석유화학과 소재, 태양광 사업을 단일 조직으로 통합함으로써 각 부문 역량을 유기적으로 결합 시키고 이를 통해 사업 경쟁력과 경영 효율성을 강화한다는 계획”이라고 밝혔다.

업계에서는 소재 부문의 원료를 담당하는 한화케미칼과 가공 기술을 담당하는 한화큐셀앤드첨단소재 간의 합병으로 엔지니어링플라스틱(EP)과 같은 고부가 소재 사업이 한층 힘을 받을 것으로 보고 있다. 전방과 후방 사업간 통합으로 원료 개발과 같은 초기 단계부터 발 빠른 대처가 가능해진다. 또 이를 바탕으로 항공, 방산 등 미래 핵심 소재 분야로 사업을 확장할 것으로 보고 있다.

한화그룹의 차세대 성장 동력인 태양광 또한 경쟁력을 강화할 수 있게 됐다. 한화케미칼 측은 이번 합병으로 연구개발 분야 역량 강화와 융복합 기술 개발로 품질을 높일 수 있을 것으로 보고 있다. 또 ‘태양광의 쌀’이라고 불리는 핵심원료 폴리실리콘을 비롯해 태양광 셀, 모듈, 부품 등을 수직계열화 할 수 있어 수익성이 한층 높아질 것으로 전망된다.

일각에서는 한화케미칼이 향후 한화큐셀까지 합병해 태양광 사업 일원화에 나설 것이란 분석도 내놓는다. 한화케미칼의 100% 자회사 한화솔라홀딩스는 연초 나스닥 상장 폐지를 완료한 한화큐셀을 흡수합병해 사명을 한화큐셀로 바꾸는 등 한화그룹의 태양광 사업 지배구조가 점점 단순해지고 있기 때문이다. 한화그룹 내에서도 한화큐셀앤드첨단소재(옛 한화큐셀코리아)와 한화큐셀간의 교류가 활발한 데다 국내 태양광 연구개발 센터는 한화큐셀앤드첨단소재가, 독일·중국·말레이시아 연구 센터는 한화큐셀이 각각 운영중이라 합병시 시너지가 기대된다. 실제 지난해 10월 열린 간담회에서 한화큐셀 고위 관계자가 “한화큐셀과 한화큐셀코리아(현 한화큐셀앤드 첨단소재)간 합병 가능성은 열려있다”고 밝히기도 했다. 다만 한화큐셀 사업부가 모두 해외에 자리하고 있어 관련법상 특정 사업부를 분할하지 않고는 즉각적인 합병이 불가능한 것으로 전해졌다.

이번 합병으로 한화그룹의 후계구도에도 관심이 모아진다. 업계에서는 김동관 전무가 한화그룹의 에너지·화학 등 주력 부문을, 김동원 한화생명 상무가 금융 부문을, 김동선 씨는 건설과 리조트 부문을 각각 맡을 것으로 보고 있다. 특히 김 전무가 담당하는 태양광 부문 조직이 최근 몇 년 사이에 신설과 합병을 반복하며 덩치를 키워가고 있다. 다만 한화그룹 측에서는 이 같은 관측에 대해 “결정된 것이 없다”는 입장이다.