1일 투자은행(IB) 업계에 따르면 지난달 31일 진행된 웅진코웨이 예비입찰에 SK네트웍스와 중국 가전기업인 하이얼, 글로벌 PEF 칼라일 등이 참여했다. 주요 SI 후보로 거론됐던 LG전자, GS리테일, 롯데쇼핑, 신세계 등은 모두 입찰을 포기했다.

이에 따라 시장에서는 최종 매각 성사를 장담하기 어렵다는 전망이 벌써부터 나오고 있다. 대기업 SI들이 대거 빠지면서 매각자인 웅진그룹과 한국투자증권이 원하는 매각가를 맞추기 어려울 것으로 전망되는 탓이다.

당장 최유력 후보로 떠오른 SK네트웍스를 두고 “실제 매입 의지가 어느 정도인지 확신하기 어렵다”는 평가가 SK측과 접촉한 IB 업계에서 나오고 있다. 응찰 후보로 거론됐던 글로벌 PEF 콜버그그래비스로버츠(KKR)도 초기 단계에서 이미 투자의사를 접었고 칼라일 역시 완주 의지가 높지 않다는 이야기가 흘러나온다.

지난 2015년에 이어 또다시 코웨이 응찰에 나선 하이얼 역시 당시 CJ그룹과 컨소시엄을 맺었다가 최종적으로 인수를 포기한 적이 있어 어느 정도 진성 매입 여부를 확신하기 어렵다.

PE업계의 한 고위 관계자는 “코웨이가 이미 업계 1위 사업자여서 밸류를 더 높이기도 어렵고 렌탈시장의 판도를 바꿀 아이디어를 가진 경영인이 있을지도 의문”이라며 “여러 가지 측면에서 PEF가 참여하기는 어려운 딜”이라고 설명했다.

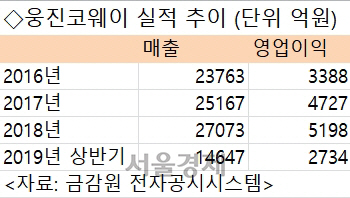

매각가도 문제다. 웅진과 한국투자증권은 코웨이 지분 25.08%를 확보하는데 인수금융과 전환사채(CB) 발행 및 유상증자 등을 더해 총 1조7,900억원을 투입했다. 인수 과정에서 발생한 각종 이자와 비용까지 더하면 2조원은 받아야 본전치기가 가능한 구조인 셈이다. 시장에서는 원매자들이 1조5,000억원 이상을 쓰기는 어려울 것으로 보는 전망도 나온다.

만약 매각이 무산되거나 지연될 경우 코웨이를 되팔아 자금난을 해소하려던 웅진은 자칫 그룹 해체의 위기에까지 몰릴 것으로 보인다.

실제로 웅진그룹의 지주사인 ㈜웅진은 내달 15일까지 1,100억원의 사채를 상환해야 한다. 내년 2월까지 돌아오는 회사채 상환액을 더하면 총 2,000억원에 달한다. 일반적인 기업이라면 차환용 회사채를 찍어내는 방식으로 상환이 가능한 금액이다. 하지만 현재 웅진은 무리한 코웨이 인수에 웅진에너지 법정관리까지 악재가 겹쳐 현재 신용등급이 투기등급인 ‘BBB-’까지 내려간 상태다. 최근 금리 인하 여파로 고금리 회사채 인기가 나쁘지 않다는 점을 감안 해도 투기등급에까지 투자할 기관은 찾기 어렵다.

이에 따라 웅진은 내달 회사채 상환을 위해 핵심 계열사인 웅진씽크빅 지분을 담보로 대출을 일으키는 방안을 검토하고 있다. 현재 웅진은 웅진씽크빅(시가총액 약 3,200억원) 지분 57.83%를 보유하고 있으며 이를 이날 기준으로 환산하면 약 1,854억원 규모다. 담보비율 100%를 인정받더라도 내년까지 사채 만기액을 모두 갚을 수 없는 셈이다.

여기에 웅진씽크빅이 발행한 전환사채(CB)도 언제든 위험요인으로 불거질 수 있다. 웅진은 코웨이를 다시 사들이는 과정에서 계열사 웅진씽크빅 명의로 5,000억원의 CB를 발행했는데 이를 기관투자자들에게 셀다운(재매각)하는데 실패해 한국투자증권이 이를 모두 보유하고 있다. 웅진이 제때 CB상환을 하지 못할 경우 웅진이 보유한 웅진씽크빅 지분에 대한 동반매도청구권(드래그얼롱)까지 발동돼 그룹이 사실상 와해 될 수 있다.

IB업계의 한 관계자는 “시간을 끌면 끌수록 불리한 위치에 서는 매도자와 이같은 상황을 협상에 유리하게 이용하려는 매수자 간 협상이 끝까지 치열하게 펼쳐질 것”이라고 내다봤다. /서일범기자 squiz@sedaily.com