한국은행의 기준금리 추가 인하 이후 저축은행들이 2~3%대였던 정기 예·적금 금리를 줄줄이 낮추고 있다. 저축은행들이 내년부터 적용되는 신예대율 기준에 따른 예수금을 이미 충분히 확보한 영향도 있지만 기준금리가 역대 최저치를 찍자 역마진 대비를 위해 금리 조정에 나섰다는 분석이다. 지난 7월 기준금리 인하에도 높은 예금 금리를 유지해왔던 저축은행들마저 금리를 인하하면서 금융권 초저금리 시대가 현실화하고 있다는 지적도 나온다.

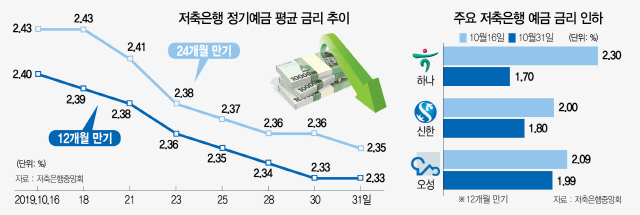

31일 저축은행중앙회에 따르면 저축은행 정기예금 12개월 만기 평균금리는 16일 2.4%에서 이날 2.33%로 12영업일 연속 하락했다. 2년 만기 상품 역시 같은 기간 2.43%에서 2.35%로 떨어졌다.

일부 저축은행의 정기예금 금리는 1%대로 내려앉았다. 하나저축은행의 정기예금 금리는 2주 만에 2.3%에서 1.7%로 0.6%포인트 낮아졌고 신한저축은행과 오성저축은행도 2%대였던 정기예금 금리를 각각 1.8%와 1.99%로 조정했다.

저축은행업계의 이 같은 금리 인하는 7월 한은의 기준금리 인하 당시와는 확연히 다른 분위기다. 역대 최저 기준금리로 더 이상 고금리를 유지하는 데 따른 부담이 누적됐다는 분석이 나오는 것도 이 때문이다. 7월까지만 해도 저축은행들은 신예대율 기준에 따라 내년부터 예대율을 110%로 맞춰야 하는 탓에 고금리 정책을 유지했다. 저축은행업계의 한 관계자는 “그동안 고금리를 유지했던 저축은행들의 정기예금 금리가 1%대로 떨어진 것은 단순히 예대율 충족의 영향으로만 보기는 어렵다”며 “대내외 불확실성이 커지는데다 기준금리도 계속 떨어지면서 저축은행들도 예금 상품의 역마진을 고려 중인 것으로 보인다”고 말했다.

미국 연방준비제도(Fed·연준)까지 기준금리를 추가 인하하면서 저축은행을 포함해 시중은행과 상호금융 등 금융권의 금리 인하 폭은 더욱 커질 것이라는 의견도 나온다. 실제 Sh수협은행은 최근 ‘스마트one적금’의 12개월 만기 기준 금리를 0.4%포인트 내린 연 0.9%로 조정한 바 있다. 사실상 0% 금리 시대가 열리면서 금융권의 초저금리 현상이 뚜렷해진 것이다.

다만 시중은행들은 현재로선 수신금리 인하를 두고 신중한 분위기다. 한국은행이 16일 기준금리를 인하할 당시에는 대부분의 시중은행도 이에 맞춰 10월 안에 수신금리를 내릴 계획이었다. 하지만 시장금리 오름세와 은행 간 고객 유치 경쟁 등으로 은행들은 금리 인하를 미루며 시기를 저울질하고 있다. 실제 31일 현재 주요 예·적금 상품 금리를 낮춘 곳은 BNK부산은행과 DGB대구은행 등 일부 지방은행뿐이다. KB국민은행 관계자는 “수신금리 조정을 위한 내부 심의가 늦어지고 있어 금리 조정 일정이 아직 정해지지 않았다”며 “당장 시급하게 금리를 낮춰야 할 상황도 아니다 보니 미뤄지고 있다”고 설명했다. 당초 10월 내 수신금리 인하를 검토했던 NH농협은행 관계자도 “시장 상황을 살피며 금리 인하를 진행할 계획”이라고 말했다.

최근까지 오름세가 이어진 시장금리 흐름이 은행들이 수신금리 조정을 주저하는 주요 요인으로 꼽힌다. 8월 1.43%였던 금융채 AAA 5년물 금리는 지난 10일 1.49% 수준에서 28일 1.81%까지 올랐다. 기준금리 인하 이후 오히려 오른 것이다. 한은의 기준금리 인하 가능성이 시장에 미리 반영된데다 미중 무역전쟁에 대한 낙관론이 커졌기 때문이다.

은행으로서도 신예대율 규제에 맞춰 예수금을 쌓을 필요가 있는데다 오픈뱅킹 서비스 시작으로 은행 간 경쟁이 격화하는 상황에서 소비자 수요가 많은 1~2년짜리 예·적금 금리를 추가로 낮추기는 부담스럽다. 7월 기준금리 인하 이후 이미 주요 예·적금 금리는 1% 초중반까지 떨어진 상태다. 우리은행 관계자는 “시장금리가 기준금리 인하와는 다른 추세를 보이고 있어 현재 구체적인 인하 계획은 아직 없는 상황”이라고 말했다.

/이지윤·빈난새기자 lucy@sedaily.com