데이터 경제 활성화를 위한 핵심 법안인 신용정보법 개정안이 25일 국회 첫 문턱을 넘는 데 또 실패했다. 여야는 오는 29일 국회 본회의를 열고 신용정보법을 포함한 ‘데이터 3법’을 통과시키기로 합의했지만 이날 처리 불발로 다시 안갯속에 빠지게 됐다.

국회 정무위원회는 이날 법안심사소위원회를 열고 신용정보법 개정안을 재심의했지만 지상욱 바른미래당 의원의 반대로 의결하지 못한 채 추후 다시 논의하기로 했다. 정무위 법안소위는 앞서 지난 21일에도 신용정보법 개정안을 두고 공방을 벌이다 합의를 이루지 못했다. 정무위는 여야 간사 협의를 거쳐 법안소위 일정을 잡고 신용정보법을 다시 심의할 예정이다.

지 의원은 개인의 정보 주권을 지키기 위한 보다 엄격한 보호장치가 필요하다는 입장이다. 지 의원은 이날 정무위 법안소위에 앞서 기자회견을 열고 “국회가 국민 동의와 엄격한 보호장치도 없이 신용정보법을 통과시키는 건 헌법가치를 훼손하는 것”이라며 “신용정보는 원칙적으로 금지하되, 개인이 본인의 정보를 동의할 경우만 허용해야 한다”고 반대 이유를 밝혔다. 개인정보 가운데 병원·약국 등 의료정보 제공은 금지되어야 한다고도 주장했다.

이에 대해 일각에서는 현재 논의되는 신용정보법 개정안에도 보호장치가 충분히 담겨있다는 반박이 나온다. 금융권의 한 관계자는 “신용정보법 개정안의 바탕은 데이터 주권을 정보의 주체인 개인에게 옮겨오는 것”이라며 “개인이 신용정보를 모두 전송할 것을 요구할 수 있는 권리와 데이터 처리결과에 대한 설명요구·이의제기권 등 ‘데이터 자기결정권’을 강화하는 내용도 담겨있다”고 강조했다.

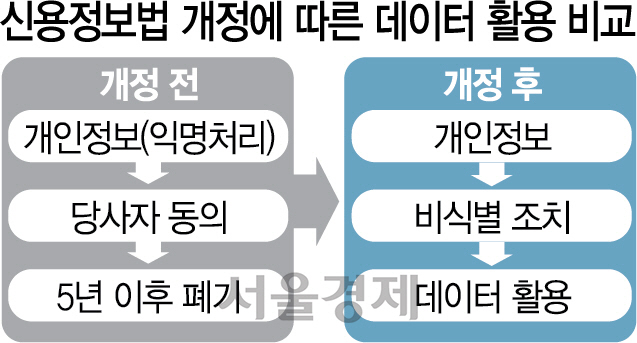

신정법의 핵심은 ‘가명정보’라는 개념을 도입하고 상업적 목적을 포함한 통계 작성·연구 등의 목적에 한해 정보주체의 동의 없이 사용할 수 있도록 법적 근거를 마련한 것이다. 가명정보는 개인신용정보를 암호화해 추가적인 정보가 없으면 특정 개인을 알 수 없도록 처리한 정보를 말한다. 기존에도 ‘익명정보’라는 개념이 있었지만 해외 법과 정합성이 떨어지고 활용 범위에 대한 해석이 모호해 기업들은 이미 보유한 정보도 활용하지 못하는 실정이었다

법이 개정되면 비금융정보만을 활용해 개인신용을 평가하는 비금융정보 전문개인신용평가(CB)업과 개인사업자CB업 등이 도입돼 신용정보산업이 다양화되고 금융소비자도 보다 폭 넓은 신용 평가를 받을 길이 열린다. 본인신용정보관리업인 ‘마이데이터’ 산업도 도입돼 개인 통합 자산관리서비스나 맞춤형 금융상품 추천 등이 가능해질 전망이다.