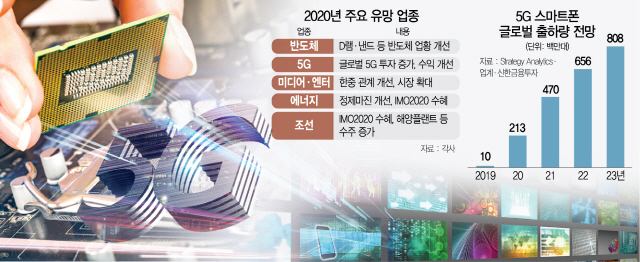

내년 국내 증시를 주도할 업종으로 반도체·5세대 이동통신(5G)이 꼽혔다. 반도체 업황 회복과 5G 관련 투자 확대가 예상되기 때문이다. 아울러 한중 관계 개선, 시장 확대 수혜가 예상되는 미디어·엔터, 국제해사기구(IMO)의 환경 규제 ‘IMO2020’ 시행 및 수주 증가가 기대되는 에너지·조선도 유망 업종으로 주목받는다.

3일 금융투자업계에 따르면 NH투자증권은 “2020년에는 반도체 업황 회복에 대한 기대가 가시화되는 가운데 이익 대비 주가 수준, 모멘텀 등을 감안하면 OLED(유기발광다이오드)·미디어·엔터 업종이 부각될 것”이라고 전망했다. 반도체 업종에 대해서는 지금이 사이클 턴어라운드의 초기로 반도체 업종의 비중 확대 구간이라고 진단했다. 주요 근거로는 2020년부터 나타날 △서버용 D램의 수요 회복 △5G 스마트폰 수요 확대 △중국의 5G 투자 △PC 교체 수요 증가를 제시했다.

내년 실적이 올해보다 개선되는 기저효과가 기대되는 업종으로는 반도체와 함께 유틸리티·정유·자동차·화학·디스플레이를 제시하면서 “과거 평균보다 PBR(주가순자산비율)은 매력적이지만 PER(주가수익비율)은 최근 실적의 감소 또는 침체로 과거 평균보다 높은 수준”이라며 “현재 전망대로 이익 정상화가 나타나면 PER 부담감도 해소될 가능성이 높다”고 진단했다. 디스플레이 업종에서는 중국과의 기술 격차가 높은 OLED에 대해 5G·폴더블 스마트폰 보급 확대에 따른 수요 증가가 예상된다고 내다봤다.

신한금융투자도 내년 삼성전자(005930)·SK하이닉스(000660)를 중심으로 한 반도체 기업의 실적 개선을 예상했다. 최도연 신한금융투자 연구위원은 “D램 수요는 서버용 수요와 5G 스마트폰 확대 본격화로 빠르게 회복돼 내년 1·4분기에 공급 부족 상황을 맞고 2·4분기에는 가격 급등이 예상된다”며 “낸드는 삼성전자와 후발업체 간 이익률 격차가 역사상 최대 수준으로 확대돼 삼성전자가 시장 점유율을 상승시킬 수 있는 좋은 기회를 맞았다”고 진단했다. 최 연구위원은 시장조사기업 스트래티지 애널리틱스(Strategy Analytics)·업계 추정치를 근거로 글로벌 5G 스마트폰 출하량이 올해 1,000만대에서 2020년 2조1,300만대, 2023년에는 8조800만대까지 늘어날 것으로 전망했다.

올해 5G 상용화에도 실적·주가 예상보다 부진했다는 평가를 받는 통신업종은 내년에 본격적인 이익 개선이 기대된다는 평가다. 한상웅 유진투자증권 연구원은 통신업종에 대해 “올해는 초기 가입자 유치를 위한 마케팅 출혈 경쟁과 설비투자비용(CAPEX) 및 감가상각비 증가 부담으로 이익 개선이 제한됐다”며 “이미 4·4분기부터 과열된 마케팅은 안정화됐고 일부 롱텀에볼루션(LTE) 4세대(4G) 투자에 대한 상각은 2020년 종료돼 감가상각비 증가 부담도 낮아져 내년에는 비용 지출을 상쇄하는 무선 매출 증가를 전망한다”고 진단했다.

미디어·엔터는 한중 관계 개선과 함께 유튜브·넷플릭스 등 글로벌 OTT(온라인동영상서비스) 기업들의 아시아 시장 공략 강화에 따른 시장 확대의 수혜가 기대되는 업종으로 평가된다.

대신증권은 이익 모멘텀·유가증권시장에서 시가총액 비중 대비 이익개선 기여도를 기준으로 반도체와 함께 에너지·화학·조선·유틸리티 업종을 내년 유망 종목으로 제시했다. 에너지의 경우 정제 마진 개선, IMO2020, 조선은 IMO2020 및 수주 증가가 이익 증가 동력으로 작용할 것으로 내다봤다.

유망 업종 판단에 중국의 경제·외교 정책 기조를 감안해야 한다는 의견도 있다. 중국과 경쟁에서 상대적으로 우위인 산업은 시장수익률을 웃도는 성과가 기대되는 반면 그렇지 않은 산업은 투자 매력이 낮다는 것이다. 김형렬 교보증권 리서치센터장은 “지난 2년 동안 조선·반도체·운송·소프트웨어·자동차·미디어 등이 시장수익률을 웃돈 반면 디스플레이·보험·철강·유통·화학·은행 등은 그에 미치지 못했다”며 이같이 설명했다. 이어 “중국이 미국과 무역전쟁, 주변국에 대한 외교·안보 측면에서의 압박을 계속 이어간다면 중국보다 상대적으로 경쟁력이 높은 산업에 집중하는 전략이 올바른 선택이 될 수 있다”면서 “앞으로 1~2년 사이 중국의 주변국 외교전략이 포용적으로 바뀌고 경제협력 노력이 확대된다면 그동안 경쟁 열위에 있던 산업의 가치 재평가가 이뤄질 수 있을 것”이라고 예상했다.