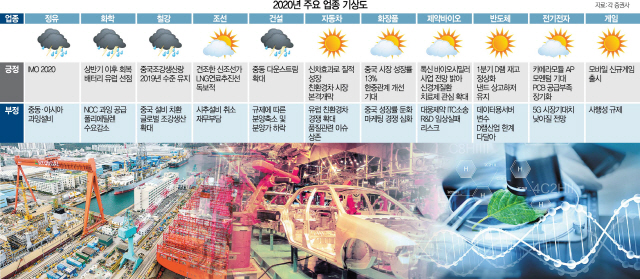

철강·정유화학 등 우리나라 주력산업이 2020년에도 힘겨운 한 해를 보낼 것으로 전망된다. 내년에 5세대(5G) 보급과 클라우드 서버 교체, 경쟁력 강화 등 3박자 회복 리듬을 타게 될 반도체와 친환경차 공급과 자율주행 기술 확대에 희망을 걸고 있는 자동차를 제외하고는 주요 산업 중 호황으로 반전할 만한 업종을 찾아보기 힘들다는 분석이 나온다. 한국신용평가와 나이스신용평가·한국기업평가 등 3대 신용평가사들은 일제히 내년 사업환경과 등급 전망이 긍정적인 업종이 전무하다는 분석을 내놓기도 했다.

전통산업 중 유일하게 이익을 내고 있는 자동차는 글로벌 수요 둔화가 지속되고 있지만 신차 출시와 스포츠유틸리티차량(SUV)의 비중 확대, 환경규제 확대에 따른 친환경차 판매 증가로 이익개선 추세를 보일 것이라는 전망이 나온다. 특히 130여년을 지배해온 내연기관 자동차의 개념 자체가 전기차로 바뀌고 있는 흐름에서 2020년이 본격적인 ‘티핑포인트’가 될 것으로 분석된다. 하지만 중국 경기회복 지연 등으로 인한 글로벌 수요 감소로 분위기가 가라앉은 철강·조선·정유화학 등은 내년에도 부진을 면하기 어려울 것으로 예상됐다.

18일 현대경제연구원은 최근 발표한 ‘2020년 주요 산업별 경기 전망과 시사점’ 보고서를 통해 자동차·정유화학·철강·건설 등 4개 업종이 올해에 이어 내년에도 수요 감소로 어려움을 겪을 것으로 전망했다.

자동차 산업은 긍정과 부정적 전망이 동시에 나오는 가운데 친환경차라는 신시장 확대에 거는 기대가 크다. 한국자동차산업협회에 따르면 올해 글로벌 승용차 판매는 올 3·4분기까지 전년 동기보다 5.6% 감소했다. 세계 자동차 시장 수요를 이끌던 중국·인도 등 거대 신흥시장 부진의 직격탄을 맞았다. 글로벌 자동차 업계 또한 완성차와 부품을 가리지 않고 위기에 처했다. 세계 시장을 무대로 뛰는 자동차 생산량 세계 7위인 한국 또한 예외는 아니었다. 새해에는 환경규제 강화로 유럽 내 친환경차 시장 경쟁이 과열되면서 국내 완성차업체들의 마진이 줄어들 가능성도 크다.

그러나 새로운 시장이 열리고 있다는 점이 내년 자동차 산업 회복의 키포인트다. 맥킨지에 따르면 2020년 56대 등 내년부터 2025년까지 250종 이상의 신규 전기차 모델들이 출시될 예정이다. 김준성 메리츠종금증권 애널리스트는 “2020년에는 전기차 시장이 본격적으로 개화할 것”이라며 “전기차가 ‘뉴노멀’이 되는 조기 전환에 대한 이견이 없는 상황”이라고 말했다. 특히 유럽을 중심으로 환경규제가 강화되고 보조금이 확대되는 등 수요 확대 정책도 펼쳐지고 있다. 자율주행차 상용화도 2020년대에 접어들면서 빠르게 성장할 것으로 예상된다. 보스턴컨설팅그룹에 따르면 2025년 자율주행차 판매량은 230만대(부분 자율주행 포함)에 이를 것으로 전망된다. 이후 시장규모가 빠르게 늘어 2030년에는 500만대, 2035년에는 1,200만대에 달할 것으로 예상된다.

철강의 경우 2020년에도 전 세계 철강 수요의 저성장이 지속될 것으로 보인다. 글로벌 경기 침체로 건설·자동차 등 주요 전방산업의 수요 반등이 힘들 것으로 예상되는데다 중국 등 수입산의 국내 시장 교란도 지속될 것으로 보이기 때문이다. 포스코경영연구원은 내년 세계 철강 수요 성장률이 선진국·중국의 동반 부진으로 1.7%대에 그칠 것으로 내다봤다. 중국의 조강생산량 확대도 전망을 어둡게 하고 있다. 세계 조강생산량의 절반 이상을 차지하는 중국의 철강 과잉 생산은 원재료 가격을 올리고 철강 가격 인상 동력을 약화시키는 요인으로 꼽힌다.

조선업도 여전히 안갯속이다. 내년 수주량이 올해보다 113% 증가할 것으로 예상되지만 그래도 수주량 자체는 예년 수준에 크게 못 미친다. 해양플랜트 부문의 시추설비 계약 취소 부담이 2020년까지 이어지고 있다. 다만 국제해사기구(IMO) 환경규제의 시행으로 우리나라가 경쟁력을 보유한 액화천연가스(LNG) 선박 수주 등이 증가할 것이라는 기대감은 유효하다는 분석이다. 클락슨에 따르면 올해 LNG선 발주 척수 총 40척에서 한국은 32척을 수주하며 싹쓸이했다. 한국 조선업을 바짝 쫓고 있는 중국은 7척에 그쳤다. 국내 대형 조선 3사는 카타르 정부가 내년부터 10년간 발주할 100척의 LNG선 수주에 기대를 걸고 있다. 이현수 유안타증권 애널리스트는 “한국 조선업체들이 LNG선 건조 기술력을 바탕으로 LNG연료추진선에서도 타 국가 대비 우위를 점할 가능성이 높을 것으로 판단된다”고 말했다.

혹독한 한 해를 보낸 정유 업계는 내년에도 비바람을 견뎌내야 한다. 국제유가 속락의 영향으로 정제(精製) 마진이 희박해지고 있는 추세이기 때문이다. 정유 업계는 내년 ‘IMO 2020’의 본격 시행으로 고부가 제품 판매를 늘려 실적 개선의 기회를 엿보고 있다. 석유화학 업계는 중국과 중동의 설비 증설에 따른 반작용으로 경영난을 겪을 것으로 전망됐다. 수요 부진도 걱정이다. 석유화학의 대표제품인 에틸렌 업황은 대형설비 완공시기와 수요 사이에 불균형이 계속되며 2022년까지 하락 국면이 예상됐다. 석유화학 제품 최대 수요처인 중국 경기 회복 부진도 악재다.

정민 현대경제연구원 연구위원은 “내년 수출 경기 회복을 위해 수출 품목 및 시장 다변화를 적극 추진하는 동시에 통상마찰 방지에 주력해야 한다”며 “민간 경제의 활력을 높이기 위해 기업 환경 개선에 정책적 비중을 높여야 한다”고 말했다.

/한동희·박한신기자 dwise@sedaily.com