중국이 프리미엄 스마트폰과 자동차전장용 디스플레이에 쓰이는 플렉시블 유기발광다이오드(OLED) 시장에서 수년 내 한국을 뛰어넘을 것이라는 전망이 나왔다. 정부 보조금 및 세제 혜택을 등에 업은 중국 업체의 공격적 투자에 한국의 주력 수출품목이 타격을 받을 것이라는 우려가 제기된다. ★관련기사 12면

21일 시장조사기관인 DSCC에 따르면 오는 2025년께 중국 1·2위 디스플레이 업체의 플렉시블 OLED 시장 점유율이 한국 1·2위 업체의 점유율을 뛰어넘을 것으로 전망됐다.

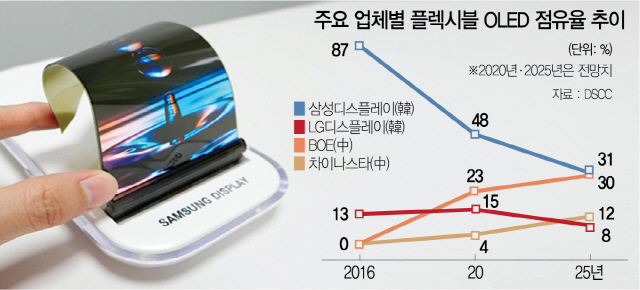

지난 2016년만 해도 플렉시블 OLED 시장에서 삼성디스플레이가 87%, LG디스플레이(034220)가 13%의 점유율을 기록해 사실상 ‘한국 천하’였다. 하지만 2019년부터 중국 업체들이 빠르게 점유율을 높이며 한국을 맹추격하는 양상이다. 특히 2025년에는 중국 최대 디스플레이 업체 BOE가 30%, 차이나스타가 12%의 점유율을 각각 기록해 삼성디스플레이(31%)와 LG디스플레이(8%)의 점유율을 합친 것보다 3%포인트가량 높은 점유율을 기록할 것으로 보인다.

플렉시블 OLED는 유리 대신 플라스틱 등 구부러지는 재료를 사용한 차세대 디스플레이로 애플·삼성전자(005930)의 프리미엄 스마트폰에 주로 사용된다. 시장조사 업체 유비리서치에 따르면 플렉시블 OLED 시장 규모는 지난해 182억9,000만달러에서 2023년 327억달러로 급성장할 것으로 전망된다. 디스플레이 업계의 한 관계자는 “중국 업체들의 공격적 투자로 액정표시장치(LCD) 시장에 이어 플렉시블 OLED 시장도 점차 ‘레드오션’이 되고 있다”며 “중국제조 2025 같은 중국 당국의 소재부품 시장 확대 정책으로 한국의 수출 주력제품이 타격을 받을 수밖에 없는 상황”이라고 말했다.

중국 정보기술(IT) 업체 로욜이 이달 초 미국 라스베이거스에서 열린 ‘CES 2020’에서 플렉시블 디스플레이 기반의 나무 모양 전시물을 선보이고 있다. /라스베이거스=양철민기자

중국 정보기술(IT) 업체 로욜이 이달 초 미국 라스베이거스에서 열린 ‘CES 2020’에서 플렉시블 디스플레이 기반의 나무 모양 전시물을 선보이고 있다. /라스베이거스=양철민기자이달 7일(현지시간)부터 나흘간 미국 라스베이거스에서 개최된 세계 최대 정보기술(IT)·가전 전시회 ‘CES 2020’에서는 전시 부스 한가운데 자리한 커다란 나무가 관람객들의 시선을 사로잡았다. 나무처럼 보이는 이 전시물은 중국의 IT 업체 로욜이 플렉시블 디스플레이 수백 장을 나뭇잎처럼 매달아 꾸민 IT 조형물이다. 로욜은 나뭇잎처럼 휘어지는 플렉서블 디스플레이로 녹색·빨간색 등 다양한 색상을 표현해 특유의 기술력을 과시했으며 디스플레이 시장에서 달라진 중국 업체의 위상을 잘 보여줬다는 평가를 받았다.

IT 기기의 핵심 부품인 디스플레이 시장에서 중국 업체들의 추격이 거세다. 중국은 액정표시장치(LCD) TV 시장에서 지난 2018년 31.9%의 점유율로 한국(30.6%)을 사상 처음으로 뛰어넘은 데 이어 차세대 디스플레이로 불리는 플렉시블 유기발광다이오드(OLED) 시장에서도 수년 내에 한국을 뛰어넘을 기세다. 특히 중국 업체들은 자국 정부의 막대한 보조금 및 세제 혜택 외에 전기차·스마트폰 부문 세계 1위인 내수 시장을 바탕으로 수년 내 글로벌 1위 등극을 확신하는 모습이다.

21일 시장조사기관 DSCC에 따르면 지난해 플렉시블 OLED 시장에서 점유율 기준 1위는 삼성디스플레이(60%)가 차지했으며 이어 LG디스플레이(16%), BOE(15%), 비전옥스(3%), 차이나스타(2%) 순이었다. 이 같은 판도는 올해부터 급변할 것으로 전망된다. BOE가 23%의 점유율로 LG디스플레이(15%)를 넘어설 것으로 예상되며 과반의 점유율을 자랑하던 삼성디스플레이는 사상 처음으로 점유율이 48%까지 떨어질 것으로 보인다. 특히 오는 2022년에는 BOE(28%), 비전옥스(11%), 차이나스타(10%), 티앤마(4%) 등 중국 업체들의 점유율 합이 삼성디스플레이(33%)·LG디스플레이(11%) 등 한국 업체 점유율 합을 사상 처음으로 뛰어넘을 것으로 분석된다. 2025년에는 BOE(30%)와 차이나스타(12%)의 합산 점유율만으로도 삼성디스플레이(31%)와 LG디스플레이(8%)의 합산 점유율을 넘어설 것으로 분석돼 디스플레이 시장에서도 확실한 ‘차이나 굴기’를 보여줄 것으로 예상된다.

디스플레이 업계에서는 DSCC의 이 같은 시나리오가 충분히 실현 가능하다고 보고 있다. 업계의 한 관계자는 “중국은 수년 전부터 수조원을 투자해 플렉시블 OLED 시장에 대응해 왔으며 최근 수율이 안정화되면서 올해부터 물량을 쏟아낼 것으로 전망된다”며 “한국 업체들로서는 결국 규모를 키워 대응할 수밖에 없는데 경쟁 심화로 관련 이익이 감소할 수밖에 없어 추가 투자를 단행하기도 쉽지 않은 상황”이라고 밝혔다.

특히 중국은 화웨이·샤오미·오포·비보 등 글로벌 스마트폰 업체를 다수 보유한데다 이들 스마트폰 제조사는 중국 정부의 기조에 따라 자국 업체가 생산한 디스플레이를 탑재하려는 유인이 강하다. 이 때문에 2018년까지만 해도 시장을 독과점해오던 삼성디스플레이와 LG디스플레이로서는 중국 고객사 확보가 쉽지 않을 것으로 전망된다. LCD에 이어 플렉시블 OLED까지 중국에 덜미가 잡힐 경우 추가 투자 여력이 크게 저하돼 국내 업체들이 미래 디스플레이 경쟁에서 자칫 낙오할 수 있다는 우려도 나온다.

국내 업체들 또한 이 같은 중국 업체의 추격에 대응해 다양한 대비책을 마련하고 있다. 삼성디스플레이의 경우 내년 프리미엄 대형 디스플레이 시장 공략을 위해 퀀텀닷(QD) 디스플레이 제품을 내놓을 계획이며 삼성전자는 마이크로 발광다이오드(LED) 등 미래 디스플레이 기술에 대한 투자를 강화하고 있다. LG디스플레이는 자동차용 디스플레이 시장 공략을 강화해 내년에 관련 부문에서 2조원이 넘는 매출을 올린다는 전략이며 광저우 공장 가동 등으로 대형 OLED 시장에서 수익률을 끌어올린다는 계획이다.

다만 중국 업체의 ‘묻지마 투자’로 플렉시블 OLED 시장이 LCD 시장처럼 ‘치킨게임’ 양상으로 흐를 경우 전체적인 수익 악화는 불가피하다는 것이 업계의 중론이다.