두산중공업(034020)의 지난해 말 정기인사에서 단 한 명도 임원 승진을 하지 못했다. 오히려 두산중공업은 지난해 11월 임원 65명 중 13명에게 퇴사를 통보했다. 2016년 124명이던 임원은 3년 만에 52명으로 줄었다. 전체 직원 6,000여명 가운데 과장급 이상 2,400여명에 대해 순환휴직을 실시하고 250여명은 관계사로 전출시켰다.

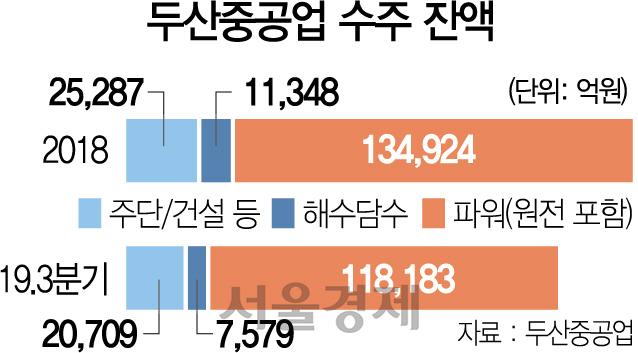

두산중공업의 인력 구조조정은 핵심 수익원이던 ‘원전’ 사업이 붕괴하며 시작됐다. 문재인 정부가 추진하고 있는 ‘탈(脫)원전’ 정책의 직격탄을 맞으며 수주절벽에 몰렸기 때문이다. 신한울 3·4호기를 포함한 신규 원전 6기 건설이 백지화된 후 두산중공업은 글로벌 시장에서 신뢰를 잃으며 해외 원전 수출도 어려워졌다. 두산중공업의 지난해 3·4분기 영업이익은 전년 대비 32.9% 하락한 1,389억원에 그쳤다. 수주잔액은 2018년 16조4,000억원에서 지난해 3·4분기 14조6,000억원으로 급감했다.

원전 공장 가동률도 2017년 100%에서 지난해 50%까지 떨어졌고 신고리 원전 5·6호기 등에 대한 기자재 납품이 마무리되는 올해에는 10% 미만까지 추락할 것으로 전망된다. 신한울 3·4호기 건설 취소에 따른 손실도 부담을 더하고 있다. 원전 주기기(원자로·증기발생기·터빈발전기) 제작에 투입된 비용 5,000억여원을 비롯한 투자금, 기자재 보관 비용까지 합치면 매몰비용이 최소 7,000억원에 이를 것으로 추산된다.

협력업체들도 고사 위기에 있다. 53개 사내 협력업체의 인력은 2016년 1,171명에서 2018년 1,002명으로 감소했으며 경남도 내 280여개 중소 원전 협력업체도 일감이 없는 상황이다.

두산중공업은 소형모듈원전(SMR) 수출을 비롯해 가스터빈 시장으로 눈을 돌리고 있다. 2017년 말 발표된 8차 전력수급기본계획과 노후 복합발전소, 석탄발전소 리파워링을 고려하면 오는 2030년까지 국내 가스터빈이 필요한 복합발전소 신규 건설 규모는 20GW에 이를 것으로 전망된다.