제2의 라임사태를 막으려면 사모펀드 시장의 리스크 관리체계 구축이 시급하다는 지적이 나온다. 이를 위한 방안으로 투자자들에 대한운용정보 공개, 판매·신탁사들의 자율 감시·견제, 사모 운용사들의 내부통제 강화 등이 거론된다. 보다 근본적으로는 판매사의 선관의무를 강화하기 위해 고객의 최종 투자수익률이 판매사의 성과평가에 연동되도록 하는 직원평가시스템(KPI)의 대전환 이뤄져야 한다는 의견도 제시되고 있다.

다만, 사모금융상품은 불특정 다수를 대상으로 하는 공모금융상품과는 차이가 있는 만큼 일괄적인 규제 강화보다는 시장의 자율적인 견제와 감시가 원활히 이뤄지도록 하는 차원의 규율 정비가 필요하다는 게 중론이다.

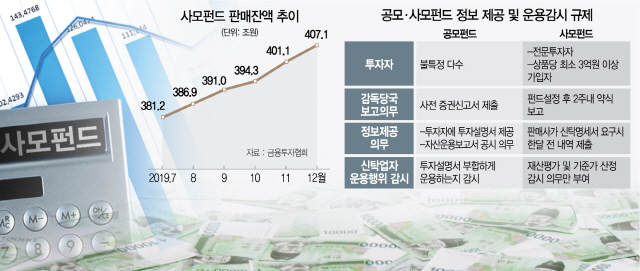

◇펀드 가입자들에 운용 정보를 제대로 전달해야= 지난 2015년 사모펀드 운용보고서 교부 의무가 폐지된 이후에는 운용정보 제공은 순전히 운용사 자율에 맡겨졌다. 이로 인해 판매사들과 펀드 가입자들에게조차 운용 정보가 제대로 공개되지 않으면서 일부에선 ‘깜깜이 운용’를 넘어 불법 운용까지 자행됐다. 자율적으로 운용보고서를 제공하는 운용사도 있지만 정보의 범위가 제각각이어서 실효성이 떨어진다.

아예 방법이 없는 것은 아니다. 판매사들은 운용사측에 한 달 전 펀드 편입자산 내역인 ‘신탁재산명세서’를 요구할 권리가 있지만 그동안은 이를 활용해 제대로 모니터링하지 않은 것이 사실이다. 한 사모펀드 운용사 관계자는 “라임사건 이후에야 판매사들이 신탁재산명세와 해당 자산에 대한 설명 요구가 쏟아지고 있다”고 전했다.

물론 신탁재산명세서만으로는 실제 편입된 자산을 파악할 수 없는 경우가 많다는 한계도 있다. 예컨대, 라임펀드와 같은 재간접 펀드의 신탁재산명세서에는 ‘A와 B펀드에 각 50% 투자’라고만 기재돼 있는 식이다. A와 B펀드에서 다시 어떤 자산에 투자하고 있는지에 대해서 구체적으로 자료를 요구할 권한이 판매사에 없다. 사모펀드가 총이익스와프계약(TRS)을 통해 레버리지를 일으켜 투자해도 ‘○○증권 수탁증거금’이라고만 표시될 뿐 자세한 내용은 나와 있지 않다.

이에 펀드가 실질적으로 담고 있는 자산에 대한 정보를 적어도 해당 펀드 가입자에게는 제공돼야 한다는 지적이 많다. 업계 관계자는 “실효성 있는 운용 보고서를 정기적으로 해당 투자자에게 제공하도록 규율할 필요는 있다”고 말했다.

◇규제 되돌리기보다 시장 자율적인 견제 기능 강화 필요= 전문가와 업계 관계자들은 이번 사태를 계기로 사모펀드 시장의 규제를 과거 수준으로 되돌리기보다는 시장 참여자들의 상호 견제와 감시 기능이 작동해 자율적으로 리스크 관리가 되도록 해야 한다고 입을 모으고 있다.

예컨대 신탁계약서대로 운용이 되고 있는지 신탁업자가 감시하고, 운용 내역에 대해서도 판매사가 사후적으로 검증하는 식이다. 문제는 현재 사모펀드 운용사가 교부하는 신탁계약서에는 펀드 만기, 수수료 등의 기술적인 정보만 나열돼 있고 정작 중요한 투자 가능 자산 등에 명확하게 기재하지 않은 경우가 대부분이라는 점이다. 공모펀드의 경우 투자설명서를 제공하고 이에 따라 운용하게끔 돼 있다. 앞으로 신탁계약서에 투자자산이나 운용 방식 등을 좀더 명확히 할 필요가 있다는 지적이 나온다.

그러나 이 같은 규율을 법을 통해 일일이 강제하는 것은 적절치 않다는 게 전문가들의 의견이다. 금융투자업계 관계자는 “일부 운용사가 일으킨 사모펀드 문제를 해결하겠다고 공모펀드 수준으로 규제를 강화하면 안된다”라며 “사모펀드답게 시장규율이 작동하도록 제도를 설계하는 게 중요하다”고 말했다.

특히 판매사들의 경우 직원들의 성과 평가를 판매 수수료가 아닌 고객들의 최종 수익률을 기준으로 삼는 평가지표(KPI)의 근본적인 전환이 필요하다는 지적이 많다. 금융투자업계 관계자는 “사고 날 때마다 소비자 보호를 위해 규제를 늘리면 도장 찍는 횟수와 서류 숫자만 늘어날 뿐”이라며 “실질적으로 고객입장에서 판매사들이 상품을 판매하려면 성과평가 방식이 바뀌어야 한다”고 말했다.

◇내부 파수꾼 기능 강화·투자문화도 바뀌어야 = 금융사들의 느슨해진 내부 통제의 끈을 조이기 위해 ‘파수꾼’ 역할을 담당하는 준법감시인의 자격 요건을 더 까다롭게 할 필요성이 제기된다. 현행 법은 준법감시인의 자격으로 은행, 금융투자업 등 금융감독원 검사 대상기관에서 10년 이상 근무한 사람이어야 한다고만 규정하고 있다. 일정 기간 이상 관련 업무 경력이 있는 사람으로 자격 요건을 강화해야 한다는 지적이 나온다. 2018년 10월 금융감독원의 금융기관 내부통제 혁신 태스크포스(TF)는 준법감시인의 자격 요건에 2년 이상 내부통제 관련 업무 경력을 추가하도록 주문한 바 있다. 하지만 당국은 아직 법 개정에 손도 대지 못한 상태다.

투자 문화도 바뀌어야 한다는 목소리도 있다. 원래 사모펀드 시장은 전문투자자, 운용사, 판매사가 사실상 대등한 정보력과 협상력이 있는 주체들로 구성된 시장이다. 한마디로 ‘선수들’의 시장이지만 그동안 사모펀드 시장이 급성장하면서 걸맞지 않은 투자자들이 진입이 많았고, 최근 잇따른 사고에 이들의 피해가 컸다. 업계 관계자는 “투자자가 판매사와 운용사에 정보를 대등하게 요구하되 상품에 대한 이해가 떨어질 경우 아예 투자를 하지 않는 문화가 돼야 불완전판매나 투자 피해를 줄일 수 있다”고 말했다.

/이혜진·이완기기자 hasim@sedaily.com