코픽스 금리 하락으로 시중은행이 변동형 주택담보대출 상품의 금리도 줄줄이 인하하고 있지만 대출 소비자가 체감하는 대출금리 인하 폭은 크지 않아 불만이 커지고 있다. 우대금리 혜택을 받기 위한 요건이 워낙 까다로워 2% 중반의 최저 주담대 금리를 받기는 언감생심이라는 분위기다. 시중은행 주담대보다 금리가 낮은 정책모기지인 적격대출의 한도도 거의 소진된 터라 실거주를 목적으로 하는 대출 소비자의 고민이 깊어지는 상황이다.

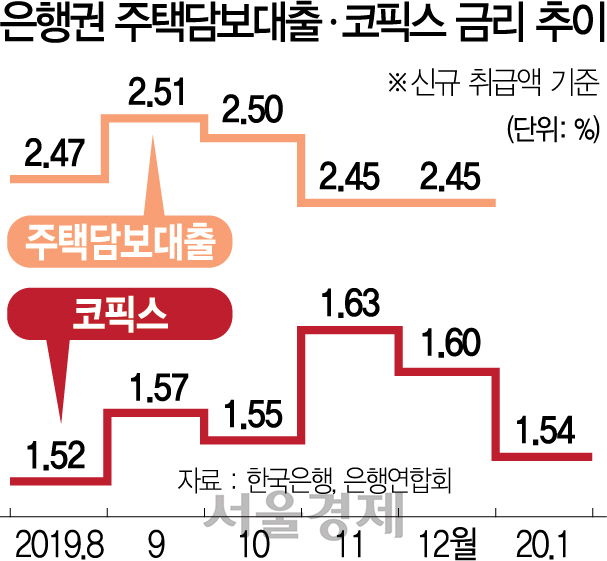

18일 금융권에 따르면 신한·KB국민·우리·NH농협은행 등 주요 시중은행은 이날부터 신규 취급액 기준 코픽스 변동형 주담대 금리를 전달보다 0.06%포인트 인하했다. 신한은행 2.66∼4.32%, 국민은행 2.75∼4.25%, 우리은행 2.94∼3.94%, 농협은행 2.68∼4.29%로 조정됐다. 신 잔액 기준 코픽스 변동형 주담대 금리도 0.02%포인트 내렸다. 지난달 신 잔액 기준 코픽스가 1.47%, 신규 취급액 기준 코픽스가 1.54%로 각각 전달보다 0.02%포인트, 0.06%포인트 떨어졌기 때문이다.

이번 금리 조정으로 주요 시중은행들의 변동형 주담대 최저 금리가 모두 2%대로 떨어졌지만 소비자가 최저 수준에 가까운 주담대 금리를 받기는 여전히 어려운 상황이다. 통상 주담대 금리의 경우 기준금리와 주거래 실적, 우대금리 등을 종합적으로 고려해 산출되는데 우대금리 혜택을 받기 위해서는 급여 이체를 비롯해 적금, 카드 발급, 자동이체, 주택청약까지 여러 실적을 모두 충족해야 하기 때문이다. 금융권 관계자는 “변동형 주담대는 고객별로 받을 수 있는 금리가 다 다르지만 대출금리는 최저·최고 범위 안에서 산출된다”며 “다만 은행이 제시하는 우대금리 요건과 거래 실적 등을 달성해야 최저 수준 금리를 받을 수 있다”고 설명했다.

시중은행보다 대출금리가 낮은 적격대출도 이미 한도 대부분이 소진된데다 신종 코로나바이러스 감염증(코로나19) 등으로 인해 기준금리 인하 가능성까지 제기되면서 대출 소비자들은 혼란스러워하는 분위기다. 총 10조원 규모였던 적격대출 한도는 올해 9조원으로 1조원 줄어든 것으로 알려졌다. 지난달부터 적격대출을 판매했던 우리은행이 이미 한도를 다 소진했고 기업은행도 한도가 얼마 남지 않은 것으로 확인됐다. 이달 적격대출 판매를 재개한 하나은행의 경우 한도에 여유는 있지만 전체 한도가 줄어든 터라 소진이 예상보다 빨리 될 것으로 내다봤다.