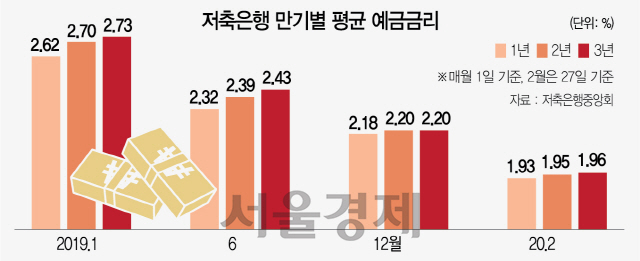

저축은행의 3년 만기 정기예금 금리가 사상 처음으로 1%대로 떨어지며 저축은행도 ‘예금 금리 1% 시대’가 본격화됐다. 지난해 초만 해도 3% 가까웠던 3년짜리 상품 금리가 불과 1년여 만에 1%대로 수직 낙하한 것이다. 시중에 유동성이 풍부한데다 조금이라도 높은 이율을 좇아 저축은행에 돈이 몰렸지만 저축은행도 마땅히 돈 굴릴 곳을 찾지 못하자 예금 금리를 낮추며 손사래를 친 결과다. 한국은행의 오는 4월 기준금리 인하 가능성도 있어 예금 금리 하락세는 계속될 것으로 보인다.

27일 저축은행중앙회에 따르면 전국 79개 저축은행의 정기예금 평균 금리는 만기 3년짜리의 경우 1.96%였다. 지난 1월1일까지만 해도 2.14%였지만 두 달 사이 0.2%포인트 가까이 미끄러졌다. 1년·2년 만기 정기예금 평균 금리도 각각 1.93%, 1.95%를 나타냈다. 그간 중금리 버팀목이던 저축은행이었지만 예금을 맡겨도 2%대의 이자를 못 받는 시대가 본격화한 셈이다.

1년 만기 기준으로 최저금리는 1.6%였다. 가장 금리가 높은 곳도 애큐온저축은행의 모바일 정기예금 등으로 2.2%였다. 3년 만기 기준으로는 역시 애큐온 모바일 정기예금이 2.4%로 가장 높았고 조은저축은행의 정기예금이 2.2%였다.

저축은행 금리 하락은 근본적으로 마땅한 투자처가 없기 때문으로 분석된다. 업계의 한 관계자는 “부동산 규제, 지지부진한 증시, 잇따른 사모펀드 사고 등으로 풍부한 시중자금이 저축은행으로 몰리는 상황”이라며 “반면 저축은행도 개인대출 규제 등에 묶여 밀려드는 예금을 투자할 곳을 찾지 못해 예금 금리를 내리며 대응하고 있다”고 분위기를 전했다.

퇴직연금이 저축은행 예·적금으로 몰리는 것도 한 이유다. 저축은행은 당국 규정에 따라 올해 예대율(예금 대비 대출금 비중)을 110%, 내년에는 100%로 맞춰야 한다. 이에 지난해 상대적으로 높은 예금 금리를 내걸고 예금을 빨아들였다. 그러나 2018년 하반기부터 확정기여(DC)형 퇴직연금, 개인형 퇴직연금(IRP) 운용 대상에 저축은행 예·적금도 포함되도록 감독규정이 바뀌며 대형 저축은행을 중심으로 퇴직연금 정기예금을 출시했고 많은 투자금이 몰렸다. 굳이 높은 금리로 예금을 모을 이유가 사라진 것이다.

이와 관련해 ‘만기가 긴 정기예금일수록 이율도 높다’는 금융상식에도 금이 가고 있다. 27일 기준 A저축은행은 정기예금 1년 만기 금리가 1.6%지만 2년·3년 만기는 각각 1.5%로 오히려 낮았다. B저축은행 역시 1년 만기 금리는 2.0%인 데 반해 2년·3년 상품은 1.8%였다. 평균 금리로 봐도 1년 만기는 1.93%로 2년(1.95%), 3년(1.96%)과 차이가 0.2~0.3%포인트에 불과했다. 3년 동안 고정이자를 지급하는 예금 금리를 덜컥 높게 책정했다가 그 사이 금리가 빠르게 내려가면 이에 따른 손실을 저축은행이 떠안아야 해 만기가 긴 예금의 금리를 최대한 낮게 잡고 있는 것으로 분석된다.

업계에서는 앞으로도 예금 금리가 낮아질 가능성이 높다고 본다. 한 관계자는 “일부 저축은행이 예대율을 맞추기 위해 금리를 올릴 수 있겠지만 전반적으로는 금리가 계속 낮아질 것 같다”며 “한은의 기준금리가 추가로 인하된다면 속도는 더 빨라질 것”이라고 내다봤다.