#자영업자 김둘리(48·가명)씨는 최근 자신이 사용하는 신용카드사로부터 며칠 내로 9,000포인트가 소멸될 예정이라고 안내를 받았다. 그는 소멸 예정포인트가 아까워 카드사 포인트 쇼핑몰에서 자신의 돈을 보태 허겁지겁 2만원짜리 티셔츠를 샀다. 하지만 이후 단 1포인트만 있어도 카드사 애플리케이션(앱)을 통해 현금으로 바꿀 수 있다는 사실을 알고 난 후 자신의 돈까지 보태서 별로 필요하지도 않은 물건을 구입한 것을 후회했다.

역대 최저 수준의 저금리 현상이 계속되면서 예금, 적금으로 돈을 모으기가 어려운 시대가 됐다. 이달 초 한 시중은행에서 내놓은 연 5%대 특판 적금에 136만여 명이 몰린 것이 대표적인 사례다. 그러나 여러 한도를 감안하면 이 상품에 가입한 고객이 얻을 수 있는 이자는 연 8만원 대에 그친다. 물론 저금리 시대에 소중한 이자이지만 우리가 몰랐던 카드포인트만 제대로 활용해도 가정경제에 쏠쏠한 도움을 줄 수 있다는 목소리가 나온다.

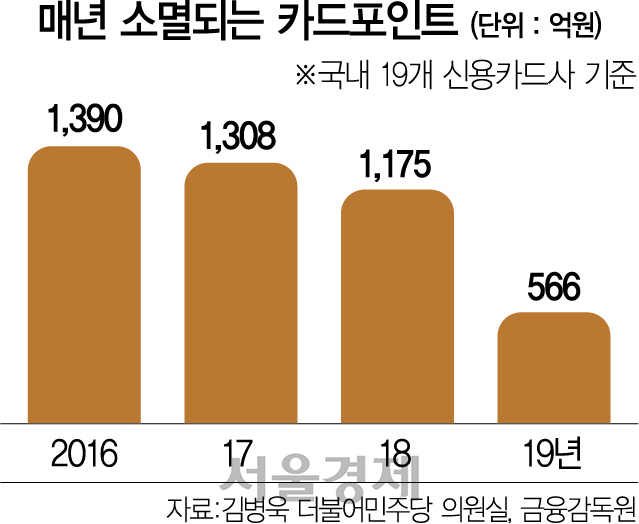

29일 금융감독원에 따르면 지난해 6월 말 기준 고객이 사용하지 않고 남아 있는 카드포인트는 약 2조 3,000억원에 달한다. 올해 만 7세 미만의 전국 모든 아동에게 월 10만원씩을 나라에서 지급하는 아동수당 예산(2조 2,800억원)보다 많은 규모다. 숨어 있는 카드포인트를 잘만 활용해도 불과 몇 천원 차이가 나는 고금리 예금상품을 찾기 위해 발품을 파는 수고보다 더 도움이 될 수 있다는 이야기다.

우선 소비자는 단 1포인트부터 현금으로 전환해 본인의 은행 계좌로 현금을 입금받을 수 있다. 포인트로 카드 이용대금을 결제하거나 연회비 납부에도 활용할 수 있다. 세금 납부도 가능하다. 금융결제원이 운영하는 ‘카드로택스’ 홈페이지를 통해서다. 기부 역시 가능한데, 기부를 하면 연말정산 시 세액공제 혜택도 덤으로 받을 수 있다.

카드 포인트를 이용하는 방법은 각 카드사 홈페이지나 휴대폰 앱, 카드 뒷면에 표기된 각 카드사 콜센터 등을 통해서 가능하다. 예컨대 홈페이지를 통할 경우 로그인을 한 후 포인트 메뉴로 들어가 포인트 사용 메뉴 중 계좌입금, 이용대금 결제, 연회비 납부 중 하나를 택하고 신청포인트를 입력한 후 신청완료를 선택하면 된다.

신한·KB국민·우리·하나은행 등 시중은행계열 카드는 현금자동입출금기(ATM)를 통해 1만원 단위로 출금할 수 있다. 카드사 휴대폰 앱에서 ATM 출금 메뉴를 신청하고 출금 시 사용할 1회용 비밀번호를 생성한 후 ATM에서 포인트 출금 메뉴를 선택한 뒤 1회용 비밀번호를 입력하면 후 출금이 가능하다.

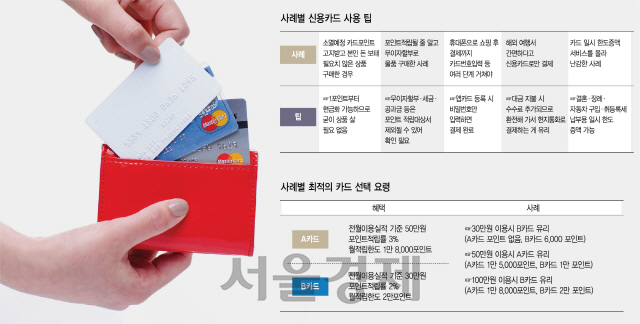

카드포인트를 유용하게 사용하는 것 만큼, 내가 사용한 카드 금액이 제대로 적립되는 것인지 꼼꼼히 확인하는 것도 중요하다. 대학원생 김영희(여·가명)씨도 비슷한 예다. 그는 친구로부터 A카드가 연회비도 싸고 포인트 적립률이 높다는 이야기만 듣고 이 카드를 발급받았다. 수개월을 꾸준히 이 카드만 사용하고 두둑하게 쌓인 포인트를 기대하며 카드사 앱에 접속했다가 눈을 의심했다. 거의 적립된 게 없었기 때문이다. 이후 김 씨는 포인트 적립을 위해서는 전월 사용실적이 50만원 이상이어야 한다는 사실을 뒤늦게 알게 됐다. 본인의 수입으로 월 50만원 이상 결제하는 것이 쉽지 않은 김 씨는 카드 발급신청시 적립 조건을 제대로 알아보지 않은 것을 후회했다.

김 씨와 같이 막연히 포인트 적립률이 높은 카드라는 이야기만 듣고 신청하면 낭패를 볼 수 있다. 카드 포인트는 통상 소비자가 전월에 일정 금액 이상을 사용했을 경우에 한해 적립된다. 또 카드 상품별로 월별 포인트 적립 한도를 제한하는 경우도 많다. 이에 소비자는 단순히 높은 포인트 적립률만 보고 카드를 선택하기보다는 자신의 매월 신용카드 결제액과 포인트 적립을 위한 전월 이용실적 기준, 포인트 적립 한도도 함께 고려할 필요가 있다.

해외여행을 가거나 해외사이트에서 상품을 ‘직구’할 경우 수수료가 부과되는 것도 알아두면 유용하다. 해외나 해외웹사이트에서 카드를 이용하면 청구금액에 비자나 마스터 등 국제브랜드사가 부과하는 수수료(0.6~1.4%)와 국내카드사가 부과하는 해외이용수수료(0.18~0.3%)가 포함된다. 해외여행을 가서는 미리 환전을 해 가서 사용하는 게 조금이라도 알뜰하게 여행을 할 수 있다. 또 직구를 할 때도 수수료가 추가로 붙는다는 것을 감안하고 국내에서 사는 것과 비교하는 것이 좋다. 아울러 해외 사이트에서 원화결제서비스를 이용하면 3~8%의 추가 수수료도 부과되므로 현지통화로 결제하는 것이 유리하다.