글로벌 경제에 ‘퍼펙트스톰’ 징후가 뚜렷해지면서 1,600조원에 달하는 가계부채와 부동산 시장에 대한 불안감도 커지고 있다. 전문가들은 1차적으로는 자영업자 대출에 부실이 생길 수 있고 전 세계적으로 파장이 장기화하면 국내 금융·부동산 시장에도 시스템 리스크로 작용할 수 있다고 우려한다.

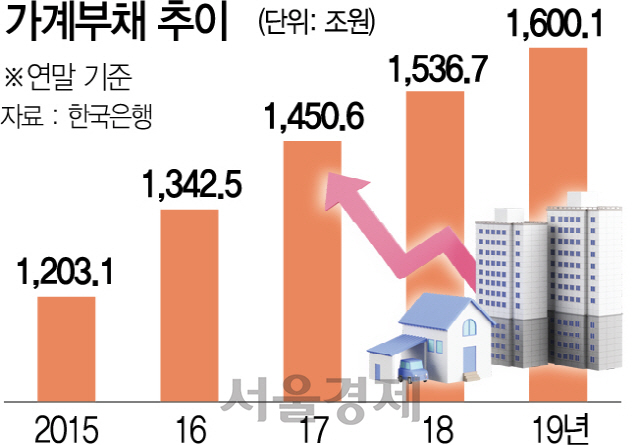

10일 한국은행에 따르면 지난해 말 현재 가계부채는 1,600조1,000억원으로 사상 처음 1,600조원을 돌파했다. 자영업자 대출(개인사업자 대출)도 지난해 3월 말 현재 405조8,000억원이다. 자영업자는 기업에 비해 버틸 체력도 부족해 향후 부실화할 수 있다는 예측이 많다.

부동산 시장을 보면 당장의 급락을 예상하는 전문가는 드물지만 ‘기업 구조조정 단행→원리금을 못 갚는 주택담보대출 차주 속출→매물 증가→부동산 급락’의 시나리오를 완전히 배제할 수 없다는 지적도 나온다. 서울 아파트 실거래 건수는 지난해 12·16대책 이후 반토막난 반면 경기도 수원·용인·성남 등지는 단기 급등했다. 이러다 보니 부동산 침체기가 오면 수도권 전반에서 심각한 경제적 타격이 발생할 위험성이 커졌다는 분석이 제기된다.

국내 은행의 건전성을 보면 국제결제은행(BIS) 총자본비율이 15.24%로 규제비율(10.5%)을 웃돈다. 대출 중 회수가 불투명한 고정이하여신비율도 0.77%로 지난 2018년 말에 비해 0.2%포인트 하락(개선)했다. 다만 일부 은행은 이 비율이 10% 내외에 그치는 등 안심할 수는 없다는 지적이다. 연체율은 지난해 말 0.36%로 전년에 비해 0.04%포인트 하락했지만 가계대출 연체율이 0.26%로 소폭 상승했다. 이에 은행들도 조기 경보 시스템을 가동하는 등 ‘준전시’ 체제에 돌입했다. 시중은행의 한 리스크관리 부문 부행장은 “경기 악화와 제조업 부문을 중심으로 리스크 요인이 될 수밖에 없어 다각적인 관리에 들어갔다”고 전했다.

카드사는 은행보다 여건이 좋지 않다. 국내 8개 신용카드사의 지난해 9월 말 고정이하여신비율도 1.09%로 9월 말 기준 2014년(1.14%) 이후 5년 만에 최악이었다. 저축은행은 9월 말 현재 5.1%로 2016년 말 7.2%에서 낮아지긴 했지만 카드사, 은행에 비하면 높은 상황이다.

주원 현대경제연구원 경제연구실장은 “당국이 자영업 대출 관련 모니터링을 강화할 필요가 있다”고 제언했다. 정부가 금융안정기금 등 컨틴전시플랜을 수립해야 한다는 목소리도 나온다. 금안기금은 금융위기 때 만들어져 2016년 조선·산업 구조조정 때 검토됐지만 실제 가동은 되지 않았다. 금안기금은 은행의 부실채권을 사들이는 구조조정기금과 달리 금융기관에 대출·출자·보증을 해주며 금융기관 건전성 악화를 막는 역할을 한다.

/이태규·강동효·송종호기자 classic@sedaily.com