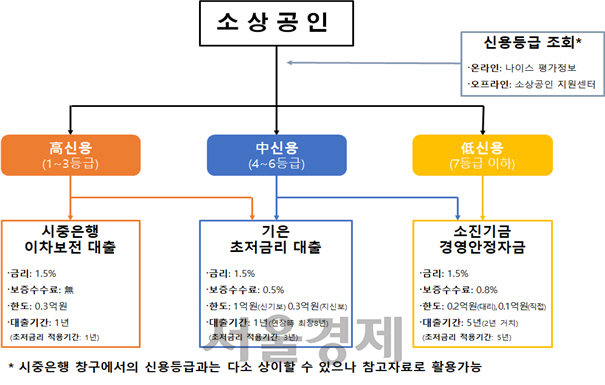

27일 정부가 발표한 ‘소상공인 금융지원 신속집행’ 방안은 도산 위기에 내몰린 소상공인에 대한 빠른 지원에 초점을 맞췄다. 최근 정책자금 지원에 병목 현상이 생기면서 소상공인들의 불만이 커지자 추가 대책을 내놓은 것이다. 소상공인진흥공단의 1,000만원 직접대출은 4등급 이하만 받을 수 있도록 했다. 또 신용등급 1~6등급까지 소상공인이 최대 3,000만원까지 받을 수 있는 기업은행의 ‘초저금리대출’의 경우 기업은행이 직접 보증서도 끊어주고 대출도 실행하게 된다. 지역신용보증재단에서 업무 과부하가 걸리는 것을 줄여주고 실제 대출까지 걸리는 시간도 단축하기 위한 조치다.

◇소진공의 직접대출은 신용등급 4등급 이하만 가능=신용등급 1~3등급은 직접대출을 못 받는다. 정부는 대출 신청금액이 3,000만원 이하인 경우 기업은행의 초저금리대출을 적극 활용하도록 유도할 계획이다. 이렇게 되면 지역신보의 보증서 발급과정에서 초래되는 병목 현상이 완화될 것으로 정부는 보고 있다. 특히 혼잡을 막기 위해 다음달 1일부터 대출 신청 시 출생연도에 따라 홀짝제를 운영하는 것이 눈에 띈다. 정부는 또 신용등급을 소진공센터에서 하지 말고 미리 온라인(나이스평가정보)에서 조회해서 가도록 계도할 방침이다.

하지만 시장에서는 1,000만원 대출이 너무 적다는 볼멘소리가 나온다. 현재 대출 금액에서 연체가 있으면 이 직접대출도 받을 수 없다. 특히 기존에 소진공에 보증대출을 신청한 고객의 경우 지역신보의 보증심사 수요가 밀려 대출까지 4주 이상 걸릴 것으로 보인다. 기존 대출 신청자의 1인당 보증대출한도도 기존 7,000만원에서 2,000만원으로 하향 조정됐다. 이 부분은 정부가 상세한 설명도 생략했다. 소상공인의 기대심리를 낮추고 급한 불을 끄기 위한 긴급지원 성격임을 분명히 한 것으로 풀이되지만 집행과정에서 혼선이 예상된다.

◇기업은행이 보증서 발급 업무까지 대행=정부는 대출금 3,000만원까지는 기업은행에서 곧바로 대출을 신청하도록 유인할 계획이다. 기업은행의 초저금리대출은 신용등급 6등급까지 소상공인이 이용 가능하다. 만약 신용등급 4~6등급인 소상공인이라면 소진공에서 직접 1,000만원만 긴급대출을 받을지, 아니면 기업은행에서 위탁보증을 통해 3,000만원을 대출받을지 결정해야 한다.

정부의 한 관계자는 “기업은행 대출 상품은 오는 4월6일부터 처리될 것”이라며 “시행 초기에는 누적 물량 해소 때문에 신청 후 집행까지 2~3주가 걸리겠지만 4월 하순부터는 5일 정도면 대출이 가능할 것”이라고 봤다.

◇이자 적게 물고 금방 상환 가능하면 일반은행 상품이 유리=일반은행이 취급하는 상품은 신용등급 1~3등급을 대상으로 한 ‘2차 보전 상품’이다. 상한선이 3,000만원이다. 일반은행 대출 상품은 보증서를 안 끼기 때문에 1.5% 대출금리만 물면 된다. 반면 기업은행의 초저금리대출 상품은 1.5% 금리에 보증료 0.5%가 붙어 소상공인이 실제 부담할 금리는 2%다. 대출금리는 조금 더 높지만 고정금리인 게 장점이다.

2차 보전 상품은 1년짜리 상품이다. 1년 뒤에는 다시 대출 조건이 변해 대출금리가 상향 조정될 확률이 높다. 기업은행이 취급하는 초저금리대출 상품도 1년짜리 상품이지만 연장 시 최장 8년까지 가능하다. 대출이자를 조금 덜 내고 금방 대출금 상환이 가능한 우량 소상공인이라면 일반은행 대출 상품을 활용하는 게 낫다. 반면 조금 더 오래 자금을 쓰고 싶은 소상공인은 금리를 조금 더 물더라도 2% 고정금리가 가능한 초저금리대출 상품이 유리하다. 한 소상공인은 “기업은행이 보증 업무과 대출을 한번에 한다지만 보증서 발급 절차가 생략되는 것은 아닌 만큼 얼마나 집행까지 시간을 단축할지는 모르겠다”고 말했다.