신종 코로나바이러스 감염증(코로나19) 사태 장기화에 따른 시장 불안을 해소하기 위해 정부가 대규모 금융지원에 나선 가운데 금융당국이 은행에 적용하는 원화 유동성커버리지비율(LCR) 규제를 한시적으로 완화하는 방안을 검토하고 있다. 100조원 이상의 ‘한국판 양적완화’에 들어가는 실탄의 상당 부분을 은행권이 대기로 한 상황에서 규제완화가 이뤄지면 은행의 자금운용에도 숨통이 트일 것으로 전망된다. 한국은행이 공급하는 유동성이 은행에 쌓이는 대신 실물 부문으로 흘러갈 여지도 커지게 된다.

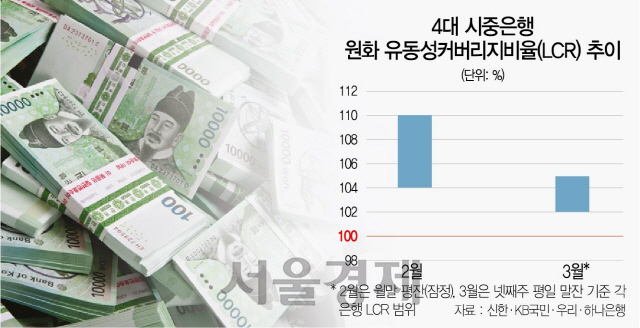

29일 관계부처와 은행권에 따르면 정부는 은행에 대한 단기 유동성 규제인 원화 LCR의 최저 규제 비율을 현행 100%(일반·특수은행 기준)에서 한시적으로 완화하는 방안을 검토 중이다. 신한·KB국민·우리·하나은행 등 4대 시중은행의 LCR은 지난 2월 말 기준 104~110%에서 최근 102~105%(말잔) 수준으로 소폭 떨어졌다. 정부의 한 관계자는 “현재 국내 은행의 LCR이 100%를 상회하고 있기는 하지만 시장 변동성이 큰 비상상황인 만큼 규제 비율에 여유를 둬 완충 역할을 해줄 필요가 있다”고 말했다. 앞서 2008년 금융위기 당시에도 정부는 은행에 대한 원화 유동성 규제를 대폭 완화했다.

원화 LCR은 은행이 심각한 유동성 위기상황에도 최소 1개월간 자금유출에 대응할 수 있도록 순현금유출액의 일정 비율을 현금·지급준비금·국채 등 바로 현금화할 수 있는 고유동성자산으로 보유하도록 한 규제다. 은행의 유동성 충격 흡수 능력을 높이기 위해 바젤Ⅲ에 따라 2015년 도입했다. 종전 규제인 원화 유동성 비율과 달리 은행이 보유한 유동성 자산의 질까지 고려해 가중치를 부과하기 때문에 한층 더 엄격하다.

LCR 규제가 현행 100%에서 완화되면 우선 은행의 자금운용에 여유가 생길 것으로 보인다. 현재 은행들은 코로나19 사태 극복을 위해 기업·소상공인에 대한 각종 대출·보증 공급에 이어 20조원 규모의 채권시장안정펀드와 10조7,000억원 규모의 증권시장안정펀드에 주요 출자기관으로 참여하기로 한 상태다. 그만큼 대규모 유동자금을 즉시 투입해야 하지만 기존 LCR 규제를 맞추려면 빠져나간 유동성만큼 또 현금·국공채 등 양질의 유동자산을 확보해야 해 심각한 자금압박을 겪을 수 있다. A은행의 한 고위관계자는 “기업들의 자금 수요가 많은데다 은행도 소상공인 대출을 늘려야 해 매달 LCR을 규제 비율 이상 맞추기 쉽지 않은 상황”이라고 말했다. B은행의 한 관계자도 “2008년 채안펀드 운용 당시에 비해 현재 유동성 규제가 훨씬 엄격해 자금운용 부담이 크다”고 말했다.

LCR 규제에 맞추려 은행이 대규모 유동성 확보에 나서면 회사채 시장의 수급 불균형이 악화될 우려도 있다. 상대적으로 시장 수요가 많은 은행채 발행이 늘어나면 이미 값이 떨어진 회사채의 추가 약세(금리 급등)를 부추길 수 있기 때문이다. 금융시장 안정을 위해 돈을 풀겠다는 정책의 취지에 오히려 역행하는 셈이다.

한국은행이 약속한 ‘무제한 유동성 공급’도 LCR 규제 부담 완화에는 큰 영향이 없다는 게 중론이다. 한은은 이번에 환매조건부채권(RP) 매매 대상 증권과 적격대출담보증권 범위를 넓히면서 은행채도 대상에 포함했지만 은행들은 이미 수년간 은행채 보유 비중을 줄여온 상태다. 은행채는 LCR 산정 때 제외되기 때문이다. 보유 비중이 큰 국공채·통안채·특수채는 이미 RP로 운용하고 있는 경우가 대부분이어서 한은의 무제한 RP 매입의 효과가 은행에는 크지 않다.

더욱이 규제완화 없이 한은이 금융기관에 유동성 수혈만 해준다면 은행이 늘어난 유동성을 기업·소상공인에 공급하는 대신 LCR 충족을 위해 그대로 쌓아놓을 가능성도 있다. 은행권의 한 관계자는 “결국 LCR 규제 비율을 낮춰주는 게 가장 효과적인 방법”이라고 말했다.