# 미국 스타트업 에이콘스는 이용자가 스마트폰 애플리케이션과 연동된 신용카드로 물품을 구매할 때마다 달러 단위 이하 잔돈을 적립해 5달러를 넘으면 상장지수펀드(ETF)에 자동으로 투자해주는 자산관리 서비스를 제공한다. 특정 유통채널의 캐시백 포인트도 투자에 사용할 수 있다. 거래에 부과되는 수수료는 없고 계좌유형별로 차등 부과하는 월정액이 수익 모델이다. 지난해 상반기 기준 기업가치가 10억달러에 이르는 대표적인 글로벌 핀테크 유니콘 중 한 곳이다.

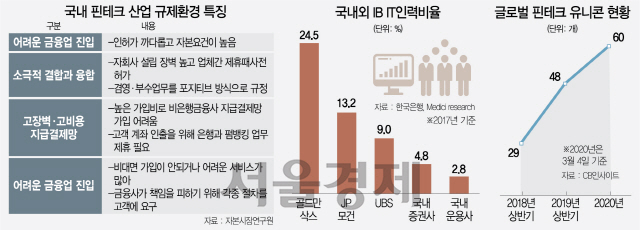

하지만 아쉽게도 국내 금융투자 업계에는 이런 기업이 없다. 원인은 규제다. 에이콘스의 모델은 일반 및 전문투자자 대상 증권 투자중개업 인가를 받기 위한 최소자본금 요건 30억원이 필요하다. 증권사가 이 같은 서비스에 관심이 있더라도 지분투자에 나서기 어려운 구조다. ‘금융산업의 구조개선에 관한 법률(금산법)’ 규제로 금융투자사가 핀테크 스타트업에 지분투자를 하려면 금융당국의 승인을 받아야 하기 때문이다. 자본시장에는 여전히 이 같은 ‘손톱 밑 가시’가 무수히 많다. 금융투자협회에 따르면 국내 금융투자업자에게 적용되는 규제는 1,407건이며 자본시장법과 관련한 규제도 1,005개에 이른다. 실제로 금융당국의 규제정비위원회에 접수된 규제철폐 요청 항목 수도 모든 금융업권 중 증권업이 가장 많았다. 미국 자본시장 관련 핀테크 스타트업 서비스의 가장 큰 기반이 되는 대체거래소는 규제로 인해 국내에서는 찾아보기 어렵고 지난달 초까지만 해도 증권사의 액셀러레이터 겸영 업무 역시 불가능했다. 미국 시장조사업체 CB인사이트 조사에 따르면 올 상반기 기준 전 세계 핀테크 유니콘은 60곳에 달한다. 하지만 한국 기업은 토스를 운영하는 비바리퍼블리카 한 곳뿐이고 그나마도 자본시장 쪽은 전무한 것 역시 이 같은 규제환경과 무관하지 않다는 게 업계의 지적이다.

투자중개업 인가에 최소 30억

대체거래소 제한 등 곳곳 발목

원칙중심 규제로 혁신 속도내고

증권사도 IT 인프라 투자 필요

그나마 금융당국은 최근 디지털 전환이 세계적 흐름이라는 데 공감하고 혁신금융 서비스 지정제 도입과 증권사 액셀러레이터 업무 허용, 차이니스 월에 대한 원칙 중심(네거티브 방식)의 규제 도입 등을 통해 태도를 바꿔나가고 있다. 그럼에도 금융투자 업계에서는 여전히 인허가 중심의 뿌리 깊은 관 주도의 접근 방식과 업계 기대에 못 미치는 서비스 규제혁신의 속도에 아쉬움을 나타내고 있다.

증권사도 혁신 서비스 시도와 정보기술(IT) 인프라 투자에 있어 보다 적극적으로 나서야 한다는 지적이다. 국내 증권사가 이제야 디지털 전환의 발걸음을 뗀 상태인 데 반해 글로벌 투자은행(IB)은 사업 전 분야에서 활발하게 디지털 혁신을 시도하며 격차를 벌리고 있기 때문이다. 예를 들어 2015년 IT 플랫폼 회사로의 전환을 선언한 골드만삭스는 인력의 25%를 IT 인력으로 채우고 자체 IT 플랫폼과 데이터를 대내외에 공유하고 있으며 JP모건도 전체 인력 대비 IT 인력 비중이 20%(약 5만명)에 달한다. 하지만 국내 증권사의 경우 업계 1위인 미래에셋조차 IT 인력 비중이 6%에 그친다.

글로벌 IB들은 기업공개(IPO) 및 인수합병(M&A) 환경 변화에 대응하기 위해 핀테크 스타트업과 제휴해 업무 프로세스를 자동화한 상태다. 이미 상장·비상장 주식과 파생상품, 회사채 부실채권, 구조화 상품 등을 거래하는 중개 플랫폼을 도입해 다양한 상품을 자유롭게 거래하고 있다. 금융당국 대체거래소 설립의 진입장벽을 낮춘 뒤에도 증권사가 머뭇거리는 사이 스타트업들이 먼저 대체거래소 사업 계획을 들고 혁신금융 서비스 지정을 신청한 국내 상황과 대비된다.

글로벌 IB들은 자산관리시장 변화에 맞춰 자산가들에게는 ETF를 활용한 고객 맞춤형 자산관리솔루션(EMP)을, 일반투자자들을 위해서는 로보어드바이저(RA) 서비스를 제공하고 있다. 유망한 핀테크 기업에는 지분투자를 통해 성장을 위한 시간과 자금을 지원한 뒤 협업을 통해 시너지를 내기도 한다. 골드만삭스·JP모건·모건스탠리·UBS 등이 공동투자한 ‘심포니’가 대표적이다.

서영미 금융투자협회 연구원은 “국내 자본시장도 디지털 전환·혁신이 추진되고 있으나 아직은 고객과의 접점 채널이나 로보어드바이저 같은 금융상품·서비스 등 일부에 국한돼 있는 양상”이라며 “글로벌 자본시장은 이미 자산 형태, 거래·업무방식 등 인프라 전반의 디지털 패러다임 전환이 빠르게 이뤄지고 있는 만큼 금융당국의 거시적인 규제 개선 및 시스템·관점의 전환과 증권사의 적극적인 대응이 필요하다”고 말했다.