삼성전자는 1분기 잠정실적을 집계한 결과 매출 55조원, 영업이익 6조4천억원을 기록했다고 7일 공시했다. 사진은 7일 서울 서초구 삼성전자 딜라이트 숍 모습./연합뉴스

삼성전자는 1분기 잠정실적을 집계한 결과 매출 55조원, 영업이익 6조4천억원을 기록했다고 7일 공시했다. 사진은 7일 서울 서초구 삼성전자 딜라이트 숍 모습./연합뉴스

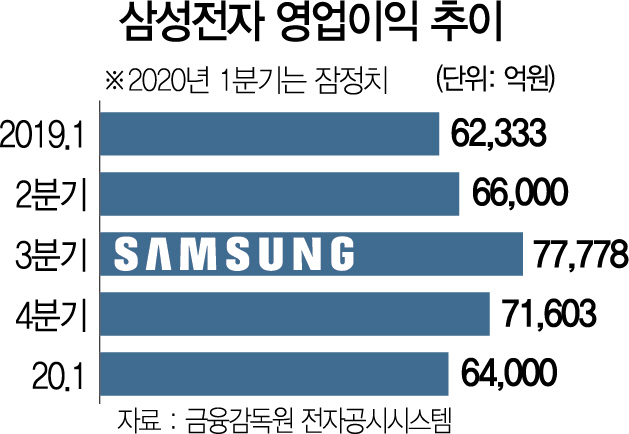

삼성전자(005930)가 신종 코로나바이러스 감염증(코로나19)의 팬데믹(세계적 대유행)에도 불구하고 반도체 수익 개선을 통해 1·4분기 시장 전망을 뛰어넘는 깜짝 실적을 기록했다. 하지만 코로나19의 영향이 본격적으로 반영될 2·4분기는 불확실성이 증가하고 있어 실적 개선이 쉽지 않을 것으로 전망된다. LG전자는 신(新)가전이 실적 개선을 이끌며 2년 만에 분기 영업이익이 1조원을 넘어섰다. 삼성전자는 7일 잠정실적 발표를 통해 올 1·4분기 매출 55조원, 영업이익 6조4,000억원을 기록했다고 밝혔다. 반도체 슈퍼사이클 종료에 따라 영업이익이 급감한 지난해 1·4분기 대비 매출은 4.9%, 영업이익은 2.7% 각각 증가했다. 시장에서는 코로나19의 확산으로 삼성전자의 1·4분기 영업이익을 5조원대 후반으로 예상했다.

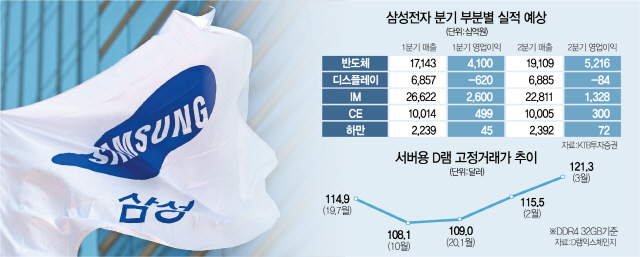

1·4분기 실적은 D램과 낸드플래시 등 메모리반도체가 이끌었다. DDR4 8Gb 기준 PC용 D램 고정거래가격은 지난달 2.94달러를 기록하는 등 상승세를 이어가고 있고 코로나19 사태 이후 수요가 늘고 있는 DDR4 32GB 기준 서버용 D램 가격 또한 지난해 말 106달러에서 지난달 121.3달러로 오르며 실적 개선을 주도했다. 분기 환율이 직전 분기 1달러당 1,175원에서 올 1·4분기 1,193원으로 상승한 것 또한 실적에 긍정적인 영향을 미쳤다. 메리츠증권은 D램 가격 상승과 출하량 증가에 따라 반도체가 4조원, 스마트폰을 비롯한 IM(IT·모바일) 부문이 2조4,000억원, 가전 등 CE(소비자가전) 부문이 4,000억원가량의 영업이익을 각각 기록한 것으로 추정했다.

문제는 코로나19다. 시장조사 기관인 IDC는 최근 코로나19 사태가 1년가량 지속될 경우 반도체 업계의 전체 매출이 12% 정도 감소할 것으로 전망했다. 또 삼성전자의 유럽·인도·브라질 공장 등이 셧다운된데다 베스트바이 등 오프라인 유통망 또한 제대로 운영되지 않고 있어 IM과 CE 부문의 타격이 불가피하다. 스마트폰 출하량 감소는 D램 시장의 40%가량을 차지하는 모바일용 D램 수요 감소로 이어져 반도체 부문 실적에도 부정적인 영향을 미칠 것으로 예상된다.

“코로나19 영향이 본격 반영되는 2·4분기에는 제아무리 삼성전자라도 좋은 성적표를 받기 쉽지 않을 것입니다.”

삼성전자가 올 1·4분기 시장 전망을 소폭 웃도는 실적을 기록했음에도 우려의 목소리가 커지고 있다. 삼성전자 내부에서는 전년 동기 대비 2.7% 증가한 6조4,000억원의 1·4분기 영업이익에 한숨을 돌렸다는 입장이지만 2·4분기 불확실성이 커지는 것을 더 걱정했다. 그나마 신종 코로나바이러스 감염증(코로나19) 확산에 따른 재택근무 및 온라인 소비 증가로 수요 확대가 예상되는 서버용 반도체의 가격에 따라 2·4분기 실적이 좌우될 것으로 전망된다.

삼성전자는 1분기 잠정실적을 집계한 결과 매출 55조원, 영업이익 6조4천억원을 기록했다고 7일 밝혔다./연합뉴스

삼성전자는 1분기 잠정실적을 집계한 결과 매출 55조원, 영업이익 6조4천억원을 기록했다고 7일 밝혔다./연합뉴스반도체로 버틴 삼성전자

증권사들을 비롯한 시장 예측기관은 삼성전자가 올 1·4분기 반도체 부문에서 4조원 내외의 영업이익을 올렸을 것으로 추정하고 있다. 4조원대의 영업이익은 지난해 1·4분기 4조1,200억원을 기록한 후 1년 만이다. 삼성전자는 지난해 2·4분기 3조4,000억원의 영업이익을 기록한 뒤 3분기 연속 3조원대의 영업이익에 머물렀다.

반도체 실적개선은 ‘갤럭시 S20’ 등 5세대(5G) 스마트폰 보급 확산으로 일부 고가제품의 모바일용 D램 수요가 늘어나고 재택근무 증가로 PC용의 판매량이 다소 상승했기 때문이다. 서버용 D램 또한 주력 제품인 DDR4 32GB 가격이 올 들어 14%가량 늘어나며 삼성전자 실적 개선을 이끌었다. 특히 서버용으로 쓰이는 고대역폭메모리(HBM2)는 시장에서 물량 부족을 호소할 정도로 수요가 많은 것으로 알려졌다. 실제로 가격 상승보다 매출이 실적을 보완했다. PC용 D램 고정거래가격(DDR4 8Gb 기준)은 지난해 6월 1개당 3.31달러에서 올해 3월 2.94달러로, 서버용 D램 고정거래가격(DDR4 32GB 기준) 또한 같은 기간 123.5달러에서 121.3달러로 각각 낮아졌다. 삼성전자는 1x 공정의 1y·1z로의 공정전환과 수요 확대에 탄력적으로 대응하기 위한 클린룸 건설 등을 병행하며 향후 공급량 조절을 통한 메모리반도체 가격 상승을 기대하고 있다. 김선우 메리츠증권 연구원은 “지난해 말 기준으로 반도체 재고가 가장 많은 업체가 삼성전자였는데 지난달 D램 가격 상승 추이에 맞춰 출하량을 늘리며 수익성을 높였다”며 “무엇보다 삼성전자가 여타 메모리 업체 대비 원가 경쟁력이 높아 판매량 증가가 예상을 뛰어넘는 반도체 부문의 영업이익으로 나타난 것”이라고 밝혔다.

파운드리(반도체 위탁생산) 부문 또한 퀄컴·IBM·바이두 등의 고객 확보로 반도체 부문 수익 개선에 도움을 준 것으로 전해졌다. 시스템LSI 부문은 고화질 카메라 탑재 스마트폰 증가에 따른 이미지센서 부문 호황과 삼성전자가 글로벌 점유율 1위를 차지하고 있는 DDI(Display Driver IC)의 꾸준한 매출로 나쁘지 않은 실적을 기록한 것으로 분석된다. 삼성전자는 1a 공정 D램과 7세대 V낸드플래시 기술 개발 등으로 반도체 부문 주도권을 이어나간다는 방침이다.

2·4분기 코로나에 발목 잡힐까 우려

업계에서는 삼성전자가 코로나19 확산세로 올 2·4분기에 반도체 부문을 제외하고는 이익 방어가 쉽지 않을 것으로 보고 있다. CE(소비자가전) 부문은 유럽과 남미 등의 가전 공장 셧다운으로 전자제품 출하량이 줄어드는데다 베스트바이 등 미국 전자제품 유통망의 운영 차질 및 도쿄올림픽 개최 연기 등으로 수요 감소가 예상된다. IM(IT·모바일) 부문 또한 스트래티지애널리틱스(SA)가 올해 글로벌 스마트폰 판매량이 전년 대비 10% 이상 줄어들 것으로 전망하는 등 실적 타격이 불가피하다. 특히 스마트폰 판매량 감소는 중소형 유기발광다이오드(OLED) 시장의 80%가량을 차지하고 있는 삼성디스플레이의 실적 부진으로 이어질 수밖에 없다. 퀀텀닷(QD) 디스플레이는 일러도 내년 상반기에나 생산 가능할 것으로 예상돼 스마트폰 시장 부진에 따른 이익 감소가 불가피하다.

반도체 부문 또한 서버용 D램을 제외하고는 이익 감소가 예상된다. 시장조사기관 트렌드포스는 최근 보고서에서 올해 D램 가격 상승률을 기존 30%에서 20%로, 낸드플래시 가격은 기존 15% 상승에서 5% 하락으로 각각 수정하는 등 부정적인 전망이 잇따른다. 다만 업계에서는 서버용 D램 가격 상승이 모바일 D램 가격 하락분을 어느 정도 메울 것을 보고 있다. 박성순 케이프투자증권 연구원은 “서버용 D램 가격은 올 2·4분기에 10% 이상 오를 것으로 전망돼 모바일 D램 수요 하락분을 충분히 상쇄하고도 남을 것”이라며 “올해 클라우드 업체들이 서버 투자를 늘리는 시기인 만큼 하반기에도 서버용 D램 가격의 상승 기조가 이어질 것”이라고 밝혔다.