코오롱생명과학의 ‘인보사케이주’/사진제공=코오롱생명과학

코오롱생명과학의 ‘인보사케이주’/사진제공=코오롱생명과학

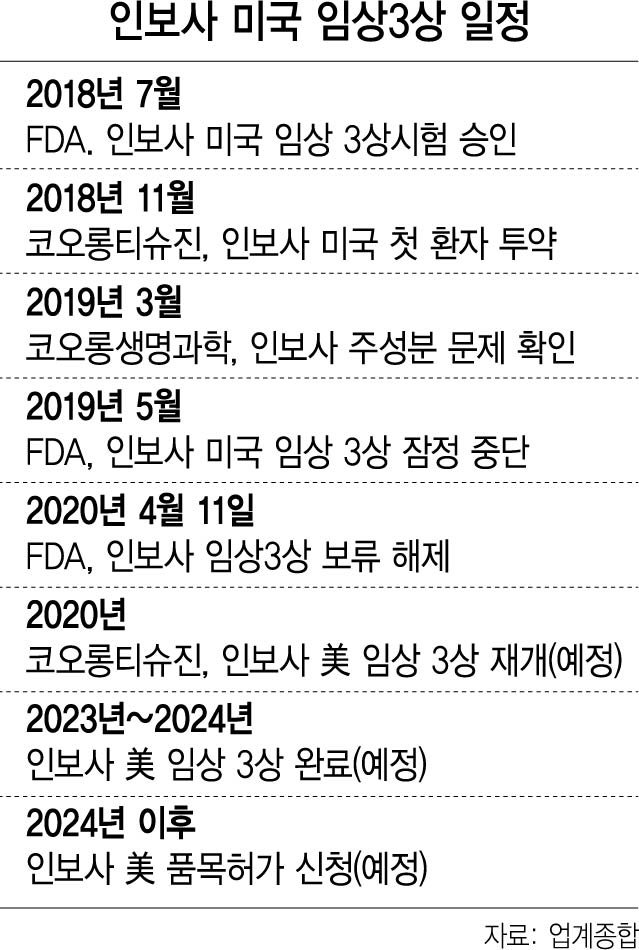

미국 식품의약국(FDA)의 골관절염 유전자치료제 ‘인보사케이주(인보사)’ 임상 3상 재개 결정으로 기사회생한 코오롱티슈진의 다음 행보가 주목되고 있다. 코오롱티슈진은 우선 연내에 임상을 재개할 계획이며 이럴 경우 임상완료에 이은 품목허가 신청 일정 등은 2024년께가 될 전망이다. 업계에서는 국내 임상에서는 인정 받지 못한 ‘연골 재생 효과’ 입증 여부가 FDA 품목허가를 좌우할 것으로 내다보고 있다.

13일 제약바이오업계에 따르면 코오롱티슈진은 지난해 5월 이후 1년여간 중단됐던 인보사의 미국 임상 3상을 연내 재개한다는 입장이다. ‘인보사 사태’ 이전까지 계획했던 2022년 임상 완료 및 2023년 품목 허가 일정에서 1년 이상 늦춰질 것으로 보인다. 코오롱생명과학 관계자는 “임상이 1년간 중단됐고, FDA의 임상 재개 결정을 받았지만 현재 미국 내 신종 코로나바이러스 감염증(코로나19) 대유행으로 곧바로 임상3상을 재개하기에는 어려움이 있다”며 “코로나19 유행이 잦아드는 올해 말 임상 3상 재개를 목표로 하고 있다”고 밝혔다.

업계 관계자들은 코오롱티슈진이 인보사의 미국 임상 3상 신청 당시 FDA에 제시했던 ‘연골 재생 효과’ 입증 여부가 품목허가의 열쇠라고 보고 있다. 인보사는 국내 품목허가 당시 ‘연골 재생 효과’ 대신 ‘통증 완화 효과’만 치료질환으로 인정받았다. 위험성이 큰 유전자치료제로서는 부족한 약효라는 지적이 나왔던 이유다. 전문가들은 미국 임상 3상에서 인보사가 손상된 연골을 재생한다는 점을 입증한다면 신장세포(293세포)의 종양원성에도 불구하고 품목허가가 가능할 것으로 예측했다. 이승규 한국바이오협회 부회장은 “인보사가 연골세포를 실제로 재생시킬 수 있다면 신장세포의 종양원성 논란이 있지만 국내 3,700여명의 환자를 통해 안전성을 어느 정도 입증한데다 ‘기술의 진보’ 영역에서 인정받을 수 있어 품목허가가 가능할 것이라고 본다”며 “다만 단순히 통증 완화 효과만으로는 종양원성의 위험을 안고 품목허가까지 이르기 어려울 것”이라고 덧붙였다.

미국에서는 최대 고비를 넘겼지만 인보사의 국내 판매 재개까지 상황은 녹록지 않다. 식약처는 지난해 인보사의 성분 논란이 불거지자 품목 허가를 취소했으며 코오롱생명과학은 이에 반발해 지난해 7월 행정소송을 제기했다. 코오롱생명과학 관계자는 “아직 품목허가 취소 결정에 따른 행정소송이 진행중인 만큼 행정소송에 역량을 집중할 것”이라고 밝혔다. 식품의약품안전처 관계자는 이에 “잘못된 서류 제출로 허가가 취소됐던 만큼 인보사의 국내 시판을 재개하려면 임상을 다시 진행해 품목허가를 받아야 한다”고 말했다.

한편 이날 주식시장에서는 코오롱과 코오롱생명과학을 비롯한 계열사들이 무더기로 상한가에 오르는 등 초강세를 띠었다. 현재 거래중지 중인 코오롱티슈진을 자회사로 두고 있는 코오롱생명과학은 전거래일 보다 29.95%(6,200원) 오른 2만6,900원에 장을 마쳤다. 그룹 지주사인 코오롱( 29.75%), 코오롱우(30.00%)도 상한가를 기록했다. 이밖에 코오롱머티리얼(30.00%), 코오롱플라스틱(29.89%), 코오롱글로벌(29.93%)과 코오롱글로벌우(29.72%) 등 인보사와 관계 없는 계열사들도 일제히 가격제한폭까지 주가가 치솟았고 코오롱인더도 16.28% 폭등했다. /우영탁기자 양사록기자 tak@sedaily.com