서울의 한 저축은행 창구에서 시민이 대출 상담을 받고 있다. /서울경제DB

서울의 한 저축은행 창구에서 시민이 대출 상담을 받고 있다. /서울경제DB신종 코로나바이러스 감염증(코로나19) 여파로 자금조달에 어려움을 겪고 있는 캐피털·카드사 등 여신전문사 대출 수요가 저축은행으로 넘어오고 있지만 저축은행들은 대출을 맘대로 늘릴 수 없어 속 앓이를 하고 있다. 올해부터 강화된 건전성 규제 때문이다. 코로나19 직격탄을 맞은 지역 기업과 자영업자의 대출 갈증 해소를 위해서라도 금융당국이 은행에 이어 제2금융권에도 관련 규제를 한시적으로 풀어야줘야 한다는 목소리가 높다.

15일 금융권에 따르면 저축은행업계는 최근 금융당국에 예대율(예수금 대비 대출금)과 유동성 커버리지 비율(LCR)등 건전성 규제를 한시적으로 완화해달라고 건의했다. 코로나19로 자금경색을 겪는 캐피털과 카드사들이 늘어나면서 반사적으로 저축은행계에 대출 문의가 급증했기 때문이다. 하지만 저축은행들은 올해부터 강화된 건전성 규제로 대출을 늘리고 싶어도 쉽게 늘릴 수 없는 상황이다. 저축은행업계 관계자는 “여신사에서 대출을 받지 못한 중·저신용자들과 지역 기업들의 대출 문의가 최근 크게 늘었다”며 “돈줄 마른 지역 기업과 자영업자 등 취약 가계를 대상으로 대출을 해주고 싶어도 규제 때문에 고려할 것이 많은 상황”이라고 설명했다.

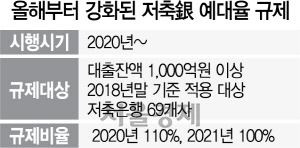

저축은행업계엔 올해부터 은행이나 농·수협 등 상호금융조합처럼 예대율 규제가 새로 도입됐다. 예대율은 우선 올해 110% 적용으로 시작해 내년에는 100%까지 맞춰야 한다. 예대율 규제는 예수금 범위 내에서 대출을 운용하도록 하는 제도다. 예대율 100%는 전체 대출금이 예·적금 등 전체 예수금보다 커지지 못한다는 의미다. 저축은행 고객이 맡긴 예금이 100억원이면 100억원을 넘겨 대출할 수 없다. 코로나19 사태가 예외적인 상황인만큼 규제를 한시적으로 풀어 대출 수요를 맞춰야 한다는 목소리가 나오는 이유다.

아울러 기업과 가계 대출 관련 저축은행들의 자금공급 여력에 문제가 없도록 LCR 일시 완화도 동반돼야 한다는 주장이다. LCR은 향후 1개월 간 예상되는 순 현금 유출액 대비 고 유동성 자산 비율로, 위기에 대비해 현금을 확보해두게 한 대표 건전성 규제다. 기존 LCR 규제를 준수하려면 대규모 유동성이 공급된 이후에 이에 상응하는 유동자산을 확보해야 한다. 규제 비율이 떨어지면 금융사는 자금 공급 여력을 더 확보할 수 있게 된다. 현재 저축은행들은 LCR 100%를 맞춰야 한다.

코로나로 폭주하고 있는 대출 수요를 일부 충족시키기 위해서라도 은행에 이어 저축은행 등 2금융권에 대한 건전성 규제 완화에 속도를 내야한다는 의견도 나온다. 금융당국은 은행 LCR 비율을 현행 100%에서 90% 수준으로 낮추는 방안을 검토 중이다. 이달 중 LCR과 예대율 등 은행의 건전성 규제를 한시적으로 풀어주는 방안을 내놓을 예정이다. 금융당국 관계자는 “최근 코로나19 이후 예대율 등 규제와 관련한 저축은행업계의 의견과 애로사항을 청취했다”며 “현재 금융위원회와 금융감독원이 저축은행에 대한 건전성 규제 완화를 검토 중”이라고 말했다.