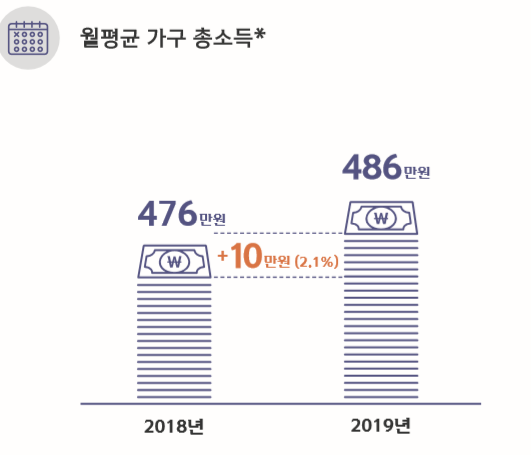

월 평균 가구 총소득

월 평균 가구 총소득지난해 우리나라 가구당 월평균 소득이 전년도에 비해 10만원 오른 것으로 집계 됐다. 한달에 486만원을 벌어 241만원을 섰다. 부채 상환액은 월 41만원으로 1만원 늘었지만 월 소득에서 차지하는 비중은 8.4%로 동일했다. 다만 매월 고정 지출인 소비액과 부채 상환액이 4만원 늘어 저축 여력이 있음에도 불구하고 저축·투자액은 117만원으로 1만원만 늘었다. 소득 증가액의 절반인 5만원은 가계 잉여자금으로 남겼다. 불확실한 경제 상황 속에서 가구 소득이 정체되자 지출을 늘리지도 못하고 전년도 지출 형태를 유지한채 ‘장롱’속에 현금을 넣어둔 셈이다.

신한은행은 27일 ‘2020 보통사람 금융생활 보고서’를 통해 우리나라 만20~64세 경제활동자 1만명을 층화 추출법에 따라 금융 트렌드를 분석한 결과를 이 같이 발표했다. 보고서를 보면 조사 대상의 지난해 월평균 소득은 486만원으로 전년(476만원)에 비해 10만원 늘었다. 최저임금 인상이 영향을 미친 것으로 해석된다. 2018년에도 14만원이 증가했다. 최저임금 인상이 없던 2017년엔 전년과 비교해 1만원 오르는 데 그쳤다.

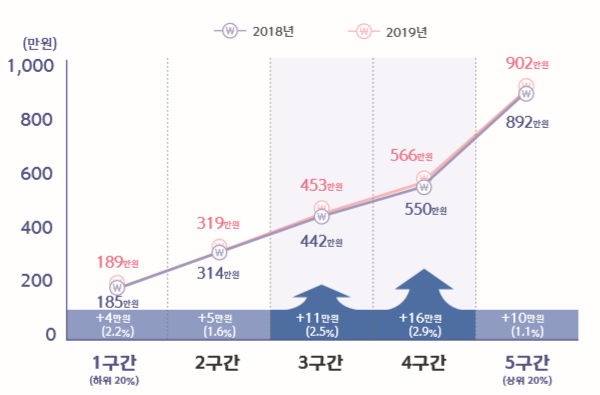

가구소득 구간별 월 평균 총소득

가구소득 구간별 월 평균 총소득소득 1구간(하위 20%)의 평균 소득은 189만원, 5구간(상위 20%)은 902만원으로 소득 격차는 4.8배를 유지했다. 지난해 소득은 중간 소득층인 3구간(2.5%)과 4구간(2,9%)의 증가율이 높았다. 가구소득 상위 20%인 5구간의 증가율은 1.1%로 가장 낮았지만 2018년 월 892만원에서 2019년 월 902만원으로 10만원 증가했다. 아울러 4구간 (566만원)보다 월 소득액이 336만원 높아 1구간부터 4구간까지 계층 간 100만원대로 높아지는 데 반해 큰 상승 폭을 보였다.

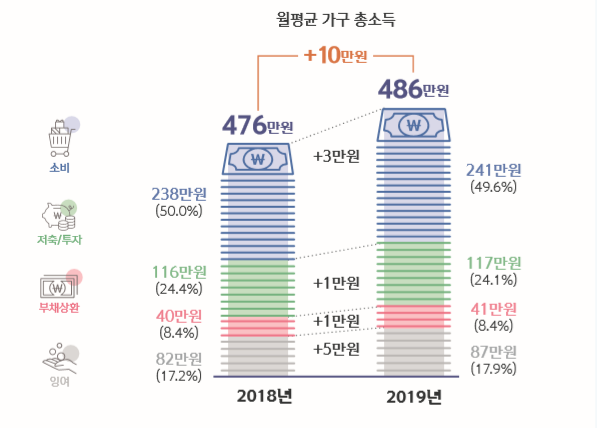

월평균 가구 총소득 내 지출 비중

월평균 가구 총소득 내 지출 비중월 평균 소비규모는 241만원(전체 소득의 49.6%)으로 집계됐다. 저축은 117만원(24.1%)을 하고, 부채 상황은 41만원(8.4%)을 썼다 잉여자금은 87만원(17.9%)였다. 소비액과 부채상환액이 4만원 늘어나는데 그쳐 저축 여력이 충분한데도 소득증가액(10만원)의 절반을 가계 잉여자금으로 남긴 점이 특징적이다. 소득이 증가할 수록 소비와 저축이 차지하는 비중이 작았고 잉여자금 비중도 컸다. 가구 소득 1구간은 매월 고정 지출 후 총소득의 9.5%를 예비자금으로 축적하는 반면, 5구간은 총소득의 22.8%를 잉여자금으로 축적하고 있어 큰 차이를 보였다. 금액으로 보면 5구간의 잉여자금은 206만원으로 1구간 총소득(189만원)보다 월등이 높았다.

소비액 증가 규모를 보면 식비와 교통·통신비 50만원으로 가장 컸다. 월세·관리비(36만원), 교육비(26만원), 의료비·건강보조식품 구입비 (28만원), 의류·패션잡화·미용비(14만원), 여가·운동·취미활동비(20만원)등의 순으로 소비비중이 컸다. 가구소득이 높을수록 교육비 비중이 늘어났다. 특히 교육비 지출액이 고소득층이 60만원(14.6%)으로 저소득층 3만원(3.0%)의 20배나 됐다.

금융상품별 월 저축과 투자액 변화를 살펴보면 전년대비 1만원 늘어 117만원을 기록했다. 펀드와 주식, 주가연계증권(ELS)등은 7만원 저축해 전년 9만원보다 줄어들었고, 적금·청약(48만원)과 보험(39만원)등 안정형 금융상품 저축이 70.7%에서 74.3%로 증가했다. 가구 소득 하위40%를 제외한 중산층 이상 가구는 월 저축액이 늘었다. 반면 가구소득 하위20%인 1구간은 2018년 대비 2019년 월 저축액이 6만원 감소했고 2구간은 비슷한 수준을 보였다. 가구 소득이 높을 수록 월 저축액 또한 많은데, 가구 소득이 가장 많이 증가한 4구간의 저축액이 가장 많이 늘었다, 가구 소득 상위20%인 5구간은 1구간보다 3.8배많은 215만원을 저축했다. 이는 4구간의 저축액보다 84만원 많은 금액이었다.

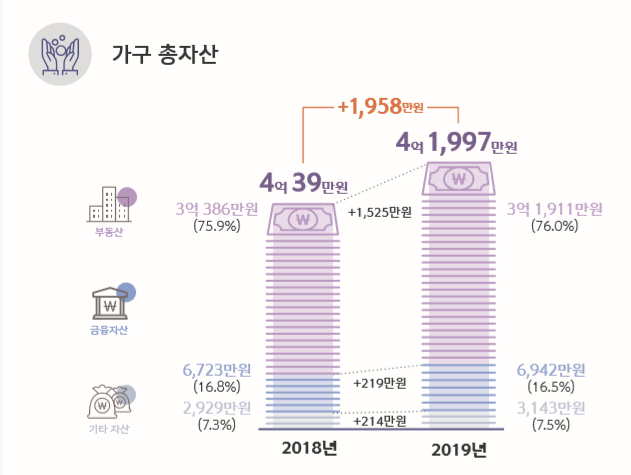

지난해 경제활동 가구의 총자산(금융자산+부동산+기타자산)은 평균 4억1,997억원으로 전년 4억39만원보다 1,958만원이 증가했다. 총자산의 76%를 차지하는 부동산은 3억 1,911억원으로 2018년 3억386만원 대비 1,525만원 늘어 총자산 증가에 가장 큰 영향을 미쳤다. 총자산 가운데 부동산은 전체의 76%를 차지했고, 금융자산은 6,942만원(16.5%)에 그쳤다. 가구 소득 상위20%인 5구간의 총자산은 8억8,294만원으로 1구간의 총자산 9,592만원 대비 9.2배가 컸는데 그중 부동산이 12.3배로 큰 격차를 보여 부동산 규모의 차이로 인한 총자산 격차가 벌어진 것으로 나타났다.