코로나 여파로 무더기 운항 정지된 대한항공 여객기 들이 인천국제공항에 주기돼 있다. /서울경제DB

코로나 여파로 무더기 운항 정지된 대한항공 여객기 들이 인천국제공항에 주기돼 있다. /서울경제DB대한항공이 창사 이후 최악의 경영난에 휩싸이면서 사모펀드(PEF) 운용사 KCGI(강성부펀드)의 앞날도 ‘시계 제로’의 국면으로 빠져들고 있다. 코로나 바이러스 감염증 사태가 장기화하면서 정부가 한진그룹 경영권 분쟁의 새로운 변수로 떠오른 탓이다. KCGI 내부에서는 올해 하반기로 예상됐던 한진칼 임시주주총회 개최를 포기해야 하는 것 아니냐는 목소리까지 나오는 것으로 알려졌다.

■마침내 ‘선수’로 나선 국책은행

당장 한진칼 핵심 계열사인 대한항공 경영에 산업은행 등 국책은행을 앞세운 정부가 ‘빅 플레이어(Big Player)’로 등장했다. 산은과 수출입은행이 대한항공에 대한 1조2,000억원 지원안을 공개하면서 이중 3,000억원은 영구전환사채(CB) 매입으로 충당하기로 해서다. 이 자금이 모두 주식으로 전환되면 국책은행의 대한항공 지분율은 10.8%까지 상승하고 현재 29.96%인 한진칼의 지분율은 희석돼 20% 선까지 낮아질 것으로 전망된다. 4월 기준 국민연금의 대한항공 지분율이 9.87%인 것을 감안하면 정부 측과 한진칼의 지분율이 거의 비슷한 수준으로 대등해지는 셈이다.

한 중견 PEF 운용사 대표는 27일 “정부가 주식 전환권을 행사할 가능성이 높지 않다고 하더라도 주주 입장에서는 정부 눈치를 보지 않을 수 없다”며 “KCGI 입장에서는 향후 인력 구조조정은 아예 포기해야 할 정도로 경영권이 제한되는 상황을 맞이하게 될 것”이라고 설명했다. 더구나 올해 대한항공의 영업적자가 최대 1조5,000억원에 달하고, 이에 따른 하반기 추가 필요자금이 3조원에 육박할 것으로 추산되는 점을 감안하면 국책은행이 추가로 CB를 매입해 대한항공의 잠재적 단일 최대주주가 되는 상황도 배제할 수 없다.

이미 유사한 전례도 있다. 산은과 수은은 지난해 아시아나항공 매각 과정에서 5,000억원(지분 전환시 약 23%)을 CB 형태로 지원한 뒤 이를 지렛대로 삼아 아시아나 매각을 밀어붙였다. 그룹 해체의 위기 때마다 회사를 살려낸 박삼구 전 금호아시아나그룹 회장도 산은의 서슬에 눌려 매각 대금 협상과정에서 제대로 목소리를 내보지 못했다는 후일담이 나올 정도다.

강성부 KCGI 대표

강성부 KCGI 대표■한진칼에도 정부 손길 뻗치나

문제는 대한항공 뿐 아니라 지주사인 한진칼에도 정부의 손길이 뻗칠 가능성이 커지고 있다는 점이다. 대한항공은 정부 지원을 받기 위한 자구안의 일환으로 최대 1조원 규모의 유상증자를 단행할 계획인데 이 경우 한진칼도 지분율에 따라 약 3,000억원을 출자해야 한다. 하지만 지난해 말 기준 한진칼의 현금 및 현금성자산은 522억원에 불과해 3,000억원을 마련하기 쉽지 않다. 한진칼 주주들이 별도 유상증자를 실시해 자본을 늘린 뒤 대한항공에 출자하는 방법도 있지만 조원태 한진그룹 회장이나 조현아 전 대한항공 부사장 모두 이 정도 자금 여유는 없을 것으로 추정된다.

이 때문에 시장에서는 한진칼이 산은 등의 신용보증을 받아 회사채를 발행해 이 자금으로 대한항공 유증에 나설 것이라는 전망이 힘을 얻고 있다. 한진칼 신용등급은 투기등급 전 단계인 ‘BBB’로 신용보강 없이는 현실적으로 사채 발행이 어려운 상태다. IB업계의 한 고위 관계자는 “정부가 한진칼 회사채 발행을 지원한 뒤 자구안을 요구할 가능성이 크다”고 내다봤다. 이때 유력 매각 후보로는 ㈜한진과 칼호텔네트워크 등이 시장에서 거론된다. 특히 ㈜한진의 경우 코로나 사태 이후 택배사업에 대한 전망이 긍정적으로 변화하고 있어 GS그룹 등이 원매자로 나설 것이라는 분석이 벌써부터 나오고 있다.

다만 ㈜한진이 업계 1위인 CJ대한통운 수준의 경쟁력을 갖추기 위해서는 수 조 원 수준의 추가 투자가 필요하다는 점, 향후 조현민 한진칼 전무의 계열분리를 위해서는 대한항공 외에 알짜 계열사를 살려둬야 한다는 점 등이 매각의 걸림돌로 지목된다. 물론 조원태 한진 회장이 어떤 결정을 내릴지 현시점에서 예단하기는 어렵지만 향후 KCGI가 한진 경영권을 거머쥔다고 해도 활용 카드는 제한될 것으로 보인다.

■통제 어려운 삼두(三頭) 마차

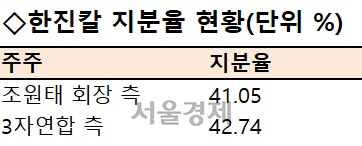

그렇다고 단기간 내에 임시 주총을 개최해 한진칼 경영 주도권을 가져올 상황도 못 된다는 게 강성부 KCGI 대표의 고민이다. 4월 기준 조현아 전 부사장, 반도그룹, KCGI의 합산 지분율은 42.74%로 조원태 회장 측 41.05%를 이미 뒤집었다. 물론 ‘50%+1’ 확보까지는 거리가 있지만 지난 3월 정기주총 때와 달리 차기 임시주총에서는 주요 안건에 대한 승산이 높아진 셈이다.

하지만 3자 연합 내부에서는 “당장 경영권을 가져와봐야 폭탄을 껴안는 격”이라는 목소리도 나오고 있다고 한다. 상법상 이사를 중도 해임하기 위해서는 주총에서 3분의2 이상의 찬성을 얻어야 하는 물리적 어려움도 있지만 설령 경영진 교체가 가능하다고 해도 이후 떠안게 되는 부담이 더 크다는 논리다. 금융당국의 한 관계자는 “정부의 구조조정 절대 원칙은 대주주의 고통분담”이라며 “한진칼의 경영권이 교체된다고 가정하면 PEF인 KCGI에 부담을 지우기는 어렵고 반도그룹이 책임감 있는 모습을 보여야 할 것”이라고 지적했다. 반도그룹 총수인 권홍사 회장이 사재 출연을 요구 받을 가능성도 있다는 것이다. 3자 연합도 최초 결성 당시 경영에 참여하지 않는다 수준의 대원칙에는 합의했으나 현 상황은 누구도 예측하지 못해 ‘넥스트 플랜’을 세우지 못하는 상황인 것으로 알려졌다. 또 다른 IB업계의 한 관계자는 “만약 경영권 분쟁이 공식 종료되면 한진칼 주가도 급락해 KCGI 펀드 출자자들이 동요할 수 있다”며 “현 시점에서 KCGI가 내밀 수 있는 유일한 카드는 ‘상황 유지’일 것”이라고 전망했다.