자료=한국신용평가

자료=한국신용평가KCC(002380)의 신용등급이 한 단계 떨어졌다. 모멘티브 인수에 따른 재무안정성 저하와 사업 비중이 높아진 실리콘 사업의 높은 변동성이 발목을 잡았다.

한국신용평가는 KCC의 신용등급을 기존 ‘AA(부정적)’에서 ‘AA-(안정적)’으로 강등한다고 21일 밝혔다.

KCC는 지난해 5월 미국 실리콘 제조업체 모멘티브(Momentive Performance Materials Inc.)를 인수하고 올해 1월 쿼츠 사업부문을 분리해 종속회사로 편입했다. 사업재편 이후 소재 부문은 KCC와 KCC글라스 합산 매출액의 50% 내외를 차지하고 있다.

한신평은 모멘티브 이후 비중이 높아진 실리콘 사업의 업황이 부정적이라고 봤다. 원자재 가격, 글로벌 수급 여건 등에 민감하고 글로벌 화학사와의 경쟁이 심하기 때문이다. 여기에 국내 경제의 저성장 기조와 자동차·건설·조선 등 주요 전방산업의 부진으로 건자재, 도료 등 기존 사업의 성장도 정체됐다고 덧붙였다.

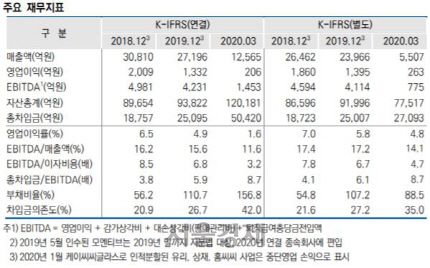

모멘티브 인수에 따른 재무안정성 저하도 발목을 잡았다. KCC는 모멘티브 인수가액 3조6,000억원 중 1조6,000억원은 컨소시엄의 출자와 대여금, 나머지 2조원은 인수금융을 통해 조달했다. 회사가 컨소시엄에 출자한 6,000억원과 모멘티브 차입금 합산 등에 따른 KCC의 순차입금 증가는 약 2조6,000억원에 달한다.

한신평은 “모멘티브 인수에 따른 상각전영업이익(EBITDA) 규모 확대에도 불구하고 대규모 인수자금 소요와 수익성 저하 영향으로 차입금의존도가 39%로 대폭 상승했다”며 “사업의 수익성 저하와 비우호적인 영업환경을 감안할 때 단기간 내 2018년 이전 수준의 재무안정성을 회복하긴 어려울 것”이라고 내다봤다.

같은날 나이스신용평가도 KCC의 신용등급을 ‘AA-(안정적)’으로 하향 조정했다. 나신평 역시 “모멘티브의 저조한 수익창출력과 실적 불확실성을 감안할 때 당분간 높은 수준의 재무부담이 지속될 것”이라며 “단기간 내 건자재, 해외 도료부문의 실적 개선도 어렵다”고 강등 이유를 밝혔다.