배우 조여정씨가 LG전자의 일체형 세탁건조기 ‘LG트롬 워시타워’를 소개하고 있다. /사진 제공=LG전자

배우 조여정씨가 LG전자의 일체형 세탁건조기 ‘LG트롬 워시타워’를 소개하고 있다. /사진 제공=LG전자LG전자(066570)가 프리미엄 가전을 앞세워 불황 속에서 저력을 보여주고 있다. 1·4분기에 시장 예상을 뛰어넘는 호실적을 거뒀고 주가는 3월 말 이후 본격화된 반등장에서 코스피를 웃도는 상승률을 기록 중이다. 2·4분기에는 신종 코로나 바이러스 감염증(코로나19) 사태에 따른 수요 감소의 여파로 실적 부진이 우려되지만 하반기에 수요 회복 및 실적 반등이 예상된다는 전망이 나온다.

24일 한국거래소에 따르면 LG전자는 지난 22일 5만 6,300원으로 마감해 3월 말 이후 16.8% 올랐다. 같은 기간 코스피의 12.28%를 넘어서는 상승률이다. 1·4분기 잠정 실적을 공개한 4월 7일에는 장 중 8.81% 급등했다가 6.65% 상승률로 마감하면서 상승 폭을 키웠다.

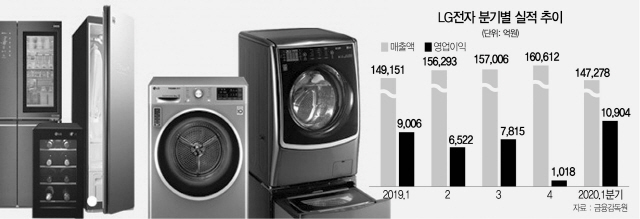

LG전자의 1·4분기 영업이익은 1조904억원으로 지난해 같은 기간보다 21.1% 증가했고 에프앤가이드 집계 기준 컨센서스보다 28.7% 많은 규모다. ‘LG 시그니처’ 브랜드 제품을 중심으로 한 프리미엄 가전 제품 판매 증가와 마케팅 비용의 효율적 집행에 따른 TV(HE)사업부와 가전(H&A)사업부 수익성 개선에 따른 결과다. 특히 LG전자 생활가전(H&A) 사업부 실적은 매출 5조4,180억원, 영업이익 7,535억원으로 글로벌 생활가전 강자인 미국 월풀의 매출 43억2,500만달러(약 5조1,623억원), 영업이익 2억6,000만달러(약 3,103억원)를 뛰어넘어 글로벌 생활가전 1위 입지를 확실하게 구축했다는 평가를 받는다.

LG전자는 LG 시그니처와 함께 프리미엄 빌트인 가전 브랜드 ‘시그니처 키친 스위트’를 앞세워 가전제품 시장에서 프리미엄 제품의 차별화된 경쟁력을 선보인다는 계획이다. LG전자 관계자는 “프리미엄 가전 제품은 에너지 효율이 높고, 소음과 진동이 적으면서 탁월한 성능을 구현하며 오랫동안 사용할 수 있는 내구성도 갖춰야 한다”며 “LG전자는 1962년부터 선풍기용 모터 생산을 시작으로 프리미엄 가전 제품의 성능·내구성을 좌우하는 핵심 부품인 모터와 컴프레서의 기술력을 장기간 축적해왔다”고 설명했다. 세탁기·냉장고 외에 새롭게 생활에 필요한 가전 제품으로 주목받고 있는 공기청정기, 스타일러, 의류건조기 등 ‘신(新)가전’도 LG전자의 성장 동력으로 평가된다. LG전자는 탈취·살균력을 높인 기술로 특허를 받은 ‘트루 스팀(TrueSteam)’을 건조기, 스타일러, 식기세척기 등 다양한 가전 제품에 적용하고 있다.

증권업계에서는 LG전자에 대해 코로나19 사태에 따른 수요 감소의 영향이 본격적으로 나타날 2·4분기보다는 수요 회복세가 본격적으로 나타날 것으로 예상되는 하반기에 주목할 필요가 있다는 진단이 나온다. 권성률 DB금융투자 연구위원은 “LG전자는 위기 상황에서 가전 업계 1위로 올라서면서 가전 경쟁 구도를 바꾸고 있으며 TV 사업에서는 대형·고부가제품 위주로 시장점유율을 더 높이며 코로나19 이후 사업 전망이 밝다”며 “2·4분기 충격 이후 3·4분기부터 회복 국면에 진입하고 2021년에는 가전·TV사업의 도약 및 차량 전장(VS)사업 적자의 대폭 감소로 큰 개선이 기대된다”고 설명했다. 이어 “2008년 금융위기 당시 매출액, 수익성, 시장점유율이 더 확대되면서 도약의 발판을 마련한 것이 연상된다”고 평가했다. 에프앤가이드에 따르면 LG전자의 영업이익 컨센서스는 2·4분기에 3,851억원으로 지난해 같은 기간보다 40.95% 하락했다가 3·4분기에는 18.62% 감소한 6,360억원, 4·4분기에는 262.38% 늘어난 3,689억원으로 하반기에 실적 회복이 예상된다. 이에 2·4분기 실적 하락으로 주가가 하락하면 하반기 반등을 기대한 저점 매수 기회가 될 수 있다는 평가가 나온다.