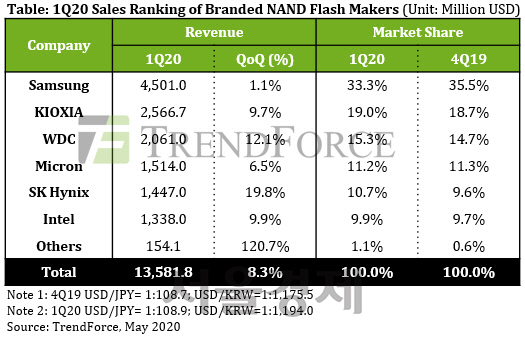

SK하이닉스(000660)가 인텔을 제치고 매출기준 글로벌 낸드플래시 시장 점유율 5위 자리를 탈환했다. 최근 서버용 반도체 수요가 늘어나면서 서버에 들어가는 낸드플래시 제품인 솔리드스테이트드라이브(SSD) 제품 판매 호조가 매출 상승으로 이어졌다는 분석이 나온다. 다만 SK하이닉스의 낸드 플래시 사업은 여전히 적자를 면치 못하고 있어 SSD용 컨트롤러 등 관련 기술 고도화에 보다 투자를 늘려야 한다는 지적도 제기된다.

28일 시장조사기관인 D램익스체인지에 따르면 SK하이닉스는 올 1·4분기에 14억4,700만 달러의 낸드플래시 매출을 기록해 관련 시장 점유율 10.7%를 차지했다. 직전 분기 대비 1.1%포인트 상승한 수치로 매출 또한 직전분기 대비 19.8% 늘었다. 인텔은 점유율이 9.7%에서 9.9%로 상승했지만 SK하이닉스에 밀려 매출기준 순위는 6위로 밀려났다.

업계에서는 최근 ‘언택트’ 경제 활성화로 서버용 SSD 수요가 늘어나면서 SK하이닉스의 점유율이 높아졌다는 분석을 내늫는다. SK하이닉스 측은 올 1·4분기 실적발표 컨퍼런스콜에서 “낸드 플래시 출하량은 수요 호조가 지속된 서버향 SSD판매가 전분기 대비 대폭 확대되면서 관련 매출 비중이 40%에 달했다”며 “낸드플래시 평균판매가격(ASP)은 주요 제품군에서 견조한 가격 흐름이 이어지며 전분기 대비 7% 상승했다”고 밝히기도 했다. SK하이닉스 매출에서 낸드플래시가 차지하는 비중 또한 지난해 1·4분기 17%에서 올 1·4분기 24%로 상승하기도 했다.

문제는 SK하이닉스가 여전히 낸드플래시 부문에서 영업손실을 기록하고 있다는 점이다. SK하이닉스는 ‘반도체 슈퍼사이클’ 종료 시점인 지난 2018년 4·4분기에 낸드플래시 부문에서 손실을 기록한 후 6개 분기 연속 손실을 기록중이다. SK하이닉스 측은 올 4·4분기 낸드플래시 부문 흑자 전환을 자신하고 있지만 신종 코로나 바이러스 감염증(코로나19) 확산에 따라 클라우드 업체들의 서버 구축 작업 지연으로 수요가 되레 감소할 수 있다는 전망도 나온다.

SK하이닉스가 낸드플래시에서 수익을 내지 못하는 이유는 신호처리 기능 등을 담당해 SSD의 이른바 ‘두뇌’ 역할을 하는 컨트롤러 부문의 경쟁력이 낮기 때문이다. 컨트롤러 부문 경쟁력이 낮으면 SSD나 임베디드멀티미디어카드(eMMC), 모바일용 표준 저장장치(UFS) 등 고부가가치 제품을 만들 때 상품성이 떨어진다. SK하이닉스는 컨트롤러 부문 경쟁력 강화를 위해 지난 2012년 2,870억원을 들여 미국 램드(LAMD)를 인수한데 이어 이듬해에는 대만의 컨트롤러 전문업체인 이노스터테크놀로지의 eMMC 컨트롤러 사업부문을 인수한 바 있다. 2014년에는 낸드플래시 개발 역량 향상을 위해 소프텍 벨라루스의 펌웨어 사업부를 인수했다. 펌웨어는 컨트롤러에 내장된 소프트웨어로 삼성전자(005930) 또한 관련 기술력 강화를 위해 지난 2012년 미국 실리콘밸리에 자리한 엔벨로를 인수하기도 했다. SK하이닉스는 지난 2016년에는 하드디스크드라이브(HDD) 업계의 강자 씨게이트와 SSD 관련 합작사 설립을 논의하다 이듬해 결렬되는 등 관련 기술력 확보에 꾸준히 애쓰는 모습이다.

반도체 업계 관계자는 “낸드플래시 슈퍼싸이클 종료 이후 관련 시장에서 삼성전자를 제외하고는 제대로 수익을 내는 곳이 없다”며 “SK하이닉스가 지난 연말 조직 개편에서 기존 낸드 개발 조직을 낸드개발과 솔루션개발로 재편한 것 또한 컨트롤러 부문 경쟁력 강화를 통한 수익 개선 차원으로 볼 수 있다”고 밝혔다.