신종 코로나바이러스 감염증(코로나19) 여파로 배달 수요가 급증한 가운데 국내 주요 배달대행업체들이 경영권 매각 또는 투자 유치에 나서고 있다. 가파른 성장세를 바탕으로 높은 기업가치(EV)를 인정받겠다는 전략이다. 하지만 불과 몇 달 새 몸값이 2배 이상 뛰면서 거품을 우려하는 목소리도 나온다.

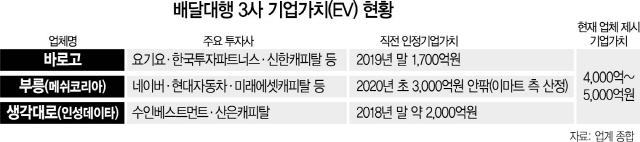

7일 투자은행(IB) 업계에 따르면 배달대행업체 바로고는 몇몇 전략적 투자자(SI)를 비롯한 투자사와 투자 유치를 위한 접촉을 진행하고 있다. 바로고 측에서 제시하는 기업가치는 5,000억원 이상으로 알려졌다. 지난해 말 한국투자파트너스·네오플럭스·타임와이즈인베스트먼트 등으로부터 70억원을 유치했을 당시 인정받은 바로고의 기업가치가 1,700억원이던 점을 감안하면 불과 반 년 만에 몸값이 3배 가까이 뛴 셈이다. 바로고에 투자한 한 심사역은 “배달 건수가 최근 몇 년 동안 1년마다 약 2배씩 늘면서 높은 성장세를 이어왔다”며 “일반음식점뿐 아니라 맥도날드와 버거킹과 같은 프랜차이즈업체들까지 배달 대행업체를 쓰기 시작하자 기업간거래(B2B) 시장의 잠재력도 높게 평가받고 있다”고 말했다.

부릉을 운영하는 메쉬코리아 또한 최근까지 투자 논의를 위해 유명 PEF들과 협상을 진행한 것으로 알려졌다. 메쉬코리아는 올해 초 삼정KPMG를 매각 자문사로 선정하고 이마트(139480) 등과 투자유치 및 지분매각을 추진했는데, 당시 이마트가 산정한 메쉬코리아의 기업가치는 2,000억원 후반에서 3,000억원 초반으로 전해진다. 메쉬코리아 측은 이보다 1,000억원을 웃도는 약 4,000억원 정도로 책정했다.

메쉬코리아에 따르면 코로나 사태가 본격화한 지난 2월과 3월 배달 주문수는 전년 동월대비 각각 185%, 179%씩 늘었다. 지난 1월 같은 기간 상승률보다 30%포인트 가량 높은 수치다. 배달대행업은 마진이 그리 크지 않기 때문에 주문수를 많이 받아야 이익이 나는 구조다. 때문에 주문수는 배달대행업체들의 실적과 성장세, 기업가치를 가늠하는 핵심 지표로 꼽힌다.

하지만 이 같은 성장세에도 불구하고 여전히 지나치게 몸값 기대치가 높다는 분석도 있다. 또 다른 배달대행업체인 생각대로를 운영하는 인성데이타 역시 최근 경영권 매각을 추진하며 회사가치를 4,000억원으로 제시했으나 일부 원매자들은 기업가치를 절반 가까이 깎아 평가하고 있다. 노사 문제와 사고 위험과 같은 리스크 역시 투자 유치나 지분 매각의 걸림돌이다. 올해 초 메쉬코리아의 지분 인수를 검토했던 여러 유통 대기업 또한 평판 훼손을 우려했던 것으로 전해진다.