데이터와 전통 금융업의 융합이 빨라지고 플랫폼 사업자를 통한 금융거래가 활발해지면서 금융업의 판도가 흔들리고 있다. 마이데이터(본인신용정보관리업)·마이페이먼트(지급지시서비스업) 등 이제까지 없었던 금융업이 등장하고 기존에 업권별로 칸막이가 있던 금융업은 기능별로 쪼개져 다시 새로운 금융업을 구성하고 있다. 금융 플랫폼을 지향하는 A 업체가 대표적인 사례다.

이런 금융업의 지각변동에 발맞춰 금융업에 대한 정의와 법 규율 체계를 새로 마련해야 한다는 목소리도 커지고 있다. 정순섭 서울대 법학전문대학원 교수는 26일 서울 중구 은행회관에서 한국경제학회·한국금융학회·한국경영학회·한국금융정보학회·한국재무학회가 공동 주최한 ‘데이터 경제 시대의 기업 경영과 향후 정책과제’ 심포지엄에서 발표자로 참석해 “데이터와 금융업의 접목에 따라 금융업의 구조와 전통적인 금융규제 개념이 변화하면서 금융업, 금융법 체계의 개편으로 연결될 가능성이 크다”며 “현행법상 상품별·기관별 규제로는 기술 발전에 따른 새로운 금융 상품이나 서비스를 수용하는 데 한계가 있다”고 지적했다.

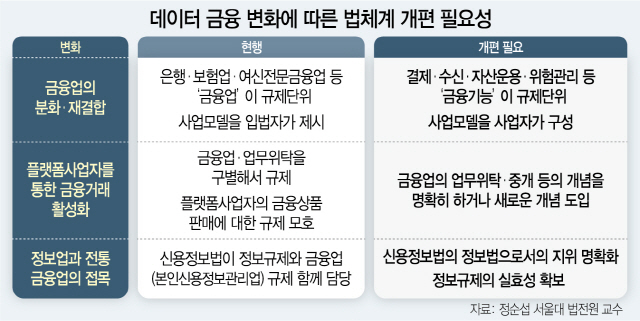

정 교수는 오픈뱅킹으로 고객정보 독점이 깨지면서 금융업의 분화·재결합이 가속화하고 전통적 금융규제 개념에도 변화가 불가피해졌다고 강조했다. 현행 업권별 규제는 은행·증권·카드사 등 금융업의 사업모델을 입법자가 제시해온 구조에 적합하다. 하지만 앞으로는 결제·수신·자산운용 등 금융의 세부 기능을 사업자가 목표에 따라 재결합해 새로운 사업모델을 만드는 방식으로 발전하는 만큼 금융규제도 기능별로 바뀌어야 한다. 정 교수는 “업종별 구분에 기초한 법 개념으로는 대응할 수 없는 시장의 근본적 변화 가능성이 있다”고 밝혔다.

A 업체와 같은 플랫폼 사업자의 금융 상품 판매가 이미 시작된 가운데 이에 대한 규제를 명확히 하거나 별도 규제 단위를 신설할 필요가 있다는 구체적인 제언도 나왔다. 정 교수는 “현행법은 업무 위탁과 중개의 구분을 전제로 하지만 (플랫폼 사업자를 통한 금융거래에서) 두 가지를 구분하는 것이 가능하냐”며 “업무 수탁자인 플랫폼에서 투자광고가 이뤄질 경우에도 광고와 업무 위탁의 구분이 가능할지 의문”이라고 지적했다. 간편결제·간편송금 등 소비자 접점 단계에서 가장 급격한 변화가 이뤄지고 있는 지급결제 업무에 대해서도 “지급 업무가 세분화하고 금융업·비금융업과 융합하면서 지급 분야의 일반법을 검토할 단계가 됐다”고 주문했다.