삼성전자(005930)의 2·4분기 실적 잠정치 발표를 앞두고 증권사들도 이익 전망치를 잇달아 상향하고 있다. 대부분 기존 전망치를 웃도는 ‘어닝 서프라이즈급’의 성과를 거둘 것으로 예상하는 가운데 실적 발표를 계기로 그동안 지지부진했던 주가도 상승 탄력을 받을 수 있을지 주목하는 모습이다.

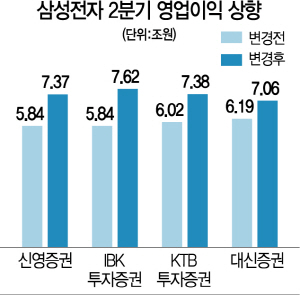

6일 증권 업계에 따르면 신영증권은 이날 보고서를 통해 삼성전자의 2·4분기 실적 추정치를 기존 5조8,400억원에서 7조3,700억원으로 26.2% 상향했다. 메모리반도체 가격이 올랐고 출하량도 증가한데다 가전(CE)과 모바일(IM) 부문의 생산 회복과 이에 따른 출하량 증가가 예상보다 빠르게 진행됐기 때문이다. 특히 디스플레이 관련 보상금 등 일회성 수익이 이번 분기에 반영되며 실적 개선이 이뤄질 것으로 전망했다.

다른 증권사들도 삼성전자 실적 잠정치 발표를 앞두고 ‘분기 영업이익 7조원’ 달성이 가능할 것이라는 견해를 내놓고 있다. IBK투자증권은 이전 5조8,440억원에서 7조6,220억원으로 예상치를 올렸으며 KTB투자증권도 6조220억원에서 7조3,820억원으로 1조원 이상 상향했다. 특히 지난해 4·4분기에 7조1,600억원을 기록한 뒤 올해 1·4분기에는 ‘신종 코로나바이러스 감염증(코로나19)’ 확산 여파로 6조4,500억원으로 감소한 영업이익이 한 분기 만에 다시 7조원대로 복귀한다는 점에서 의미가 있다. 에프앤가이드에 따르면 현재 삼성전자의 2·4분기 영업이익 컨센서스는 6조4,703억원이다.

실적 개선 예상에 비해 삼성전자의 주가 상승세는 기대에 미치지 못하는 모습이다. 이날 중국 증시가 경기 개선 기대감에 큰 폭으로 오르자 삼성전자도 전 거래일보다 2.61%(1,400원) 오르면서 주가가 5만5,000원대로 복귀했다. 이전까지 삼성전자 주가는 지난달 5일 5만5,500원까지 오른 뒤 5만1,000~5만3,000원 사이를 오가며 쉽사리 상승세를 타지 못했다.

증권가에서는 주력사업인 반도체 사업에 대한 전망이 아직은 불확실하기 때문이라고 설명하고 있다. 2·4분기까지는 반도체, 특히 메모리 업황이 우호적이지만 3·4분기부터 판매가격 하락이 예상되면서 섣부르게 주가 상승을 자신하지 못하고 있다는 의미다. 하지만 앞으로의 주가 전망에 대해서는 대체로 긍정적이다. 3·4분기 메모리 가격의 하락폭은 이전보다 공급이 적어 제한적일 가능성이 큰데다 모바일 사업 역시 상반기 부진에서 벗어날 것으로 기대하기 때문이다. 김운호 IBK투자증권 연구원은 “주가가 상대적으로 부진한 모습을 보이고 있지만 하반기 안정적인 실적 증가 및 내년 큰 폭의 실적 개선을 고려할 때 투자를 적극 고려할 시점으로 판단한다”고 설명했다.