중국 중소은행들의 영구채 발행이 급증하면서 중국 금융시장의 새로운 뇌관이 될 것이라는 우려가 나오고 있다. 중소은행들의 리스크 관리능력이 취약한데다 유동성 문제가 발생할 수 있어 투자자들이 손해를 볼 가능성이 있기 때문이다. 최근 중국 중소은행들은 정부가 부채까지 동원해 지원할 정도로 어려움을 겪는 상황이다.

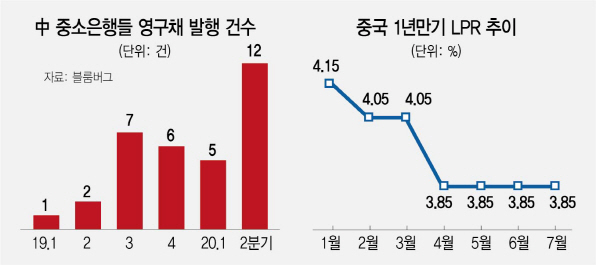

블룸버그통신에 따르면 올해 중국의 19개 은행은 지난 10일까지 총 3,396억위안(약 58조원) 규모의 영구채를 발행했다. 지난해 전체 발행금액(5,695억위안)의 60%에 달한다. 특히 충칭싼샤은행·리자오은행·화룽신장은행 등 지방 중소은행들이 전체 영구채 발행의 70% 이상을 차지했다. 중국 영구채 시장은 지난해 시작됐으며 이때만 하더라도 중국은행이 주도했으나 올해는 중소은행 중심으로 바뀌었다. 중국 중소은행들의 영구채 발행건수는 지난해 한해 동안 총 16건이었으나 올 상반기에만 17건으로 이미 지난해 수준을 넘어섰다. 영구채란 만기가 정해져 있지 않아 원금상환 없이 이자만 지급하는 채권으로 주로 장기자금 조달에 쓰인다.

최근 중국 중소은행들의 영구채 발행이 급증한 것은 신종 코로나바이러스 감염증(코로나19)으로 인한 충격을 완화하기 위해 중국 정부와 중앙은행이 대규모 경기부양책을 내놓으면서 채권 수요가 크게 늘었기 때문이다. 중국 중소은행들은 이 같은 우호적인 시장환경을 바탕으로 경기둔화와 부실대출 리스크에 대비하기 위해 영구채 발행해 자본 확충에 나서는 것으로 풀이된다.

중국 베이징 중심업무지구의 CCTV 본사 빌딩 앞을 마스크를 착용한 시민들이 지나고 있다./로이터연합뉴스

중국 베이징 중심업무지구의 CCTV 본사 빌딩 앞을 마스크를 착용한 시민들이 지나고 있다./로이터연합뉴스다만 중국 중소은행들의 영구채 발행 급증이 중국 금융시장의 새로운 부실로 이어질 수 있다는 경고의 목소리도 나온다. 메이 후 KPMG 구조조정서비스 부문 파트너는 “일부 중소은행들은 리스크 관리역량이 취약하고 유동성이 부족해 이자를 지급하지 못하고 부채를 상환하지 못할 위험이 있다”고 경고했다. UBS는 최근 중국 중소은행들이 3,490억달러 규모의 자본부족에 직면했다고 분석하기도 했다. 이는 중국 금융당국이 밝힌 자본부족 규모인 500억달러의 7배에 달한다.

사우스차이나모닝포스트(SCMP)도 최근 중국 중소은행에서 위기 징후가 포착됐다고 보도한 바 있다. SCMP에 따르면 지난달 말 허베이성 바오딩시에 위치한 바오딩은행과 산시성 양취안 지역의 양취안산업은행이 뱅크런(대규모 예금인출 사태)을 겪었으며 이에 앞서 4월에는 간수은행도 뱅크런이 발생했다. SCMP는 “뱅크런이 지방정부의 개입으로 빠르게 진정됐지만 사태 발생 자체가 코로나19 확산에 따른 중국 소규모 은행의 재무구조 악화를 반영한다”며 “지난해 바오샹은행·진저우은행·헝펑은행 등의 구조조정을 고려했을 때 중국 중소은행의 현실은 생각보다 더 심각할 수 있다”고 지적했다.

중국 정부는 최근 정부 부채까지 동원해 부실 중소은행들의 자본금 확충에 나서고 있다. 중국 정부 홈페이지인 정부망에 따르면 중앙정부인 국무원은 이달 초 리커창 총리 주재로 상무위원회를 열어 지방정부가 특수목적채권 발행으로 확보한 자금을 중소은행 자본금 보충에 쓸 수 있게 허용한다고 밝혔다. 당시 국무원 상무위원회는 “올해 지방의 신규 특수목적채권 발행 한도가 늘어난 가운데 지방정부가 (은행의) 전환사채를 구매하는 방식으로 중소은행들의 자본금을 보충하는 새로운 길을 탐색할 것”이라고 설명했다. 통상적으로 지방정부 특수목적채권 발행으로 확보된 자금은 대형 인프라 시설 투자 재원으로 쓰이지만 중소은행의 부실이 워낙 심각해 부실은행 구제에 전용할 수 있도록 허락한 것이다.

한편 중국은 사실상 기준금리 역할을 하는 인민은행 대출우대금리(LPR)를 석 달 연속 동결했다. 중국 중앙은행인 인민은행은 1년 만기 LPR이 전달과 같은 3.85%로 집계됐다고 20일 공고했다. 5년 만기 LPR도 4.65%로 전달과 같은 수준을 유지했다. 중국의 2·4분기 성장률이 3.2% 성장으로 전환되고 경기회복이 진행되면서 추가 통화완화 정책이 불필요해진 것으로 지적됐다. 인민은행은 코로나19 확산이 절정에 달했던 4월 LPR을 비교적 큰 폭인 0.20%포인트(1년 만기 기준)나 인하한 후 계속 같은 수준으로 유지해왔다.

/고병기기자 베이징=최수문특파원 staytomorrow@sedaily.com