신종 코로나바이러스 감염증(코로나19) 확산이 SK하이닉스(000660)의 올 2·4분기 깜짝 성적표로 이어졌다. 재택근무 증가 등에 따른 ‘비대면 경제’ 확산이 클라우드용 반도체 수요 급증으로 이어졌기 때문이다. 다만 올 3·4분기부터는 클라우드 업체들의 재고 소진 등으로 D램 가격 하락이 예상돼 SK하이닉스의 이익 상승세가 주춤할 것으로 전망된다.

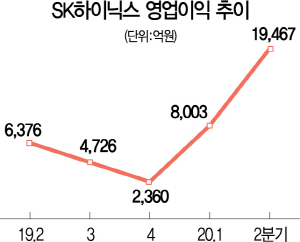

SK하이닉스는 올 2·4분기에 매출액 8조6,065억원, 영업이익 1조9,467억원을 각각 기록했다고 23일 밝혔다. 매출은 전년 동기 대비 33%, 영업이익은 205%나 증가했다.

시장에서는 SK하이닉스가 코로나19 덕분에 이익이 늘었다는 평가를 내놓는다. SK하이닉스의 D램 출하량은 지난 1·4분기 대비 2%, 평균판매가격은 15%가량 각각 상승했다. 특히 서버용 D램이 전체 D램 매출에서 차지하는 비중이 50%에 이르는 등 클라우드 수요 확대가 매출 상승으로 이어졌다. 반면 D램 최대 수요처로 꼽히는 스마트폰시장이 코로나19로 성장세가 꺾이며 모바일향 D램 매출 비중은 크게 줄었다.

낸드플래시는 서버에 탑재되는 솔리드스테이트드라이브(SSD) 수요 확대로 향후 흑자 전환을 기대하게 했다. 낸드플래시 출하량은 직전분기 대비 5%, 평균판매가격은 8%가량 각각 상승했으며 전체 매출에서 낸드플래시가 차지하는 비중은 전년 동기 대비 4%포인트 늘어난 24%를 기록했다.

이 같은 이익 확대로 SK하이닉스의 현금성 자산은 지난해 말 대비 1조2,700억원 증가한 5조2,650억원을 기록했다. SK하이닉스가 올해도 보수적인 투자기조를 유지하기로 한 만큼 현금성 자산은 계속 증가할 것으로 전망된다.

SK하이닉스는 기술 우위를 바탕으로 한 내실 경영으로 실적 상승세를 이어 나간다는 계획이다. 우선 10나노급 2세대(1y) D램 판매 확대 및 10나노급 3세대(1z) D램 양산에 힘쓰는 한편 차세대 D램인 LPDDR5 출시로 수익성을 끌어올릴 방침이다. 낸드플래시는 모바일 기기 및 콘솔 게임기 수요에 발맞춰 관련 제품 공급을 늘리고 128단 제품 양산을 통해 올해 말 흑자 전환을 이뤄낸다는 계획이다.

다만 올 3·4분기부터는 실적 상승세가 꺾일 수 있다는 우려가 나온다. SK하이닉스 측은 이날 실적발표 콘퍼런스콜에서 “올 하반기 말에는 고객사들의 메모리반도체 재고가 올 2·4분기 대비 건전해질 것으로 전망한다”며 “올 하반기 반도체 평균판매가격 조정이 불가피한 상황으로 보이며 올 하반기가 (가격) 저점일 것”이라고 밝혔다. 클라우드 업체들이 올 상반기 반도체 재고를 많이 쌓아놓은 만큼 하반기 구입 물량을 줄이거나 판매가격 인하를 압박할 수 있다는 뜻으로 해석된다. 미국이 SK하이닉스의 최대 고객사 중 하나인 화웨이 제재에 본격적으로 나서며 매출이 줄 수 있다는 우려에 대해서는 “화웨이 제재와 코로나19와 같은 상황에 대해서는 비상계획을 통해 대응하고 있으며 큰 문제 없이 관리하고 있다”고 밝혔다.

차진석 SK하이닉스 최고재무책임자(CFO)는 “코로나19 재확산에 대한 우려와 경제 활동 재개에 대한 기대감이 혼재돼 하반기 수요를 예측하기 힘들다”며 “하지만 코로나19로 디지털 전환이 가속화됨에 따라 메모리반도체의 중요성은 커질 것으로 전망되며 올 하반기에도 대외 환경 변화에 유연하게 대처해나갈 것”이라고 밝혔다.