현대HCN을 두고 벌어진 ‘쟁탈전’에서 KT스카이라이프가 승리하면서 뒤이어 매각을 준비했던 딜라이브가 딜레마에 빠졌다. 사실상 유일한 인수후보였던 KT스카이라이프가 이탈하면서 이어질 입찰에서 흥행에 실패할 가능성이 커졌기 때문. 덩치는 작지만 수익성은 더 나은 CMB를 놓고 남은 SK브로드밴드와 LG유플러스(032640)가 어떤 인수전략을 짤지에도 관심이 쏠리고 있다.

28일 금융투자업계에 따르면 최근 뱅크오브아메리카(BoA)를 매각 주관사로 선정한 딜라이브 채권단은 본격적인 예비입찰 일정을 준비하고 있다.

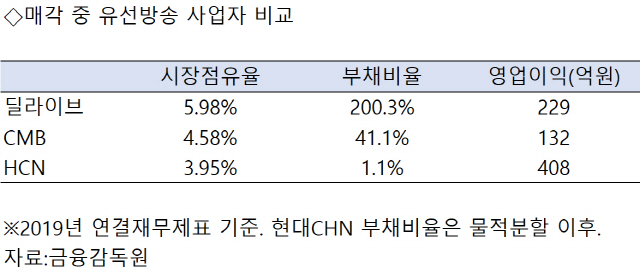

현대HCN 인수전의 결과에 가장 촉각을 곤두세웠던 곳은 딜라이브다. 딜라이브는 CMB와 함께 현대HCN 이후 매각을 준비했던 유료방송 ‘3형제’ 중 하나다. 경영참여형 사모펀드(PEF)인 MBK파트너스와 맥쿼리코리아 등이 참여한 국민유선방송투자(KCI)가 2007년 인수한 씨앤앰(C&M)이 전신이다. KCI가 채무불이행(default)을 선언한 2015년부터 채권단 손으로 넘어가 매각을 진행해왔다.

부채비율 200%... 남은 SK·LG 관심 둘까 |

매물로 나온 지 5년여가 되어가지만 KT스카이라이프를 제외하면 사실상 인수 후보가 없다는 평가가 나왔었다. KT스카이라이프는 인터넷프로토콜( IP) TV와 온라인 동영상 서비스(OTT)의 급격한 성장으로 위성방송의 한계가 명확해지고 있는 만큼 새 돌파구를 찾아야 한다. 높은 시장점유율과 이를 관리할 대규모 인력 등이 필요한 곳은 이동통신 3사 중에선 KT스카이라이프가 유일하다. 실제로 KT는 지는 딜라이브 실사까지 마쳤지만 유료방송 합산규제 문턱에 막혀 인수를 포기한 바 있다. KT가 현대HCN의 새 주인이 될 경우 매각 구도가 꼬일 수밖에 없다.

금융투자업계의 한 관계자는 “딜라이브의 경우 대기업인 SK와 LG가 인수하기에는 강성 노조와 임금 인상 등의 문제가 걸림돌”이라며 “거래 종결성 차원에서 보면 매각 성공 가능성은 그리 높지 않다”고 평가했다.

최악의 경우 딜라이브는 아이에이치큐 등 또 다시 자회사를 분리 매각해야 상황에 처할 가능성도 배제할 수 없다. 올해 초 딜라이브 채권단은 딜라이브의 손자회사인 큐브엔터 경영권을 브이티지엠피에 291억원에 매각한 바 있다.

수의계약 추진했던 CMB는 '2파전' 호재 |