삼성전자(005930)의 올해 영업이익 전망치가 5개월 만에 증가세로 돌아섰다. 삼성전자가 2·4분기 ‘어닝 서프라이즈’ 실적을 발표하면서 이를 반영하는데다 D램 가격 하락, 스마트폰 수요 감소 등 애초 불리하게 예상했던 하반기 업황이 긍정적으로 변할 수 있다고 보기 때문으로 풀이된다.

29일 한국거래소에 따르면 이날 삼성전자 주가는 전날보다 0.68%(400원) 상승한 5만9,000원에 거래를 마쳤다. 4거래일 연속 상승세다. 삼성전자 주가는 전날 5.4% 상승에 이어 이날도 장 초반 외국인들의 매수세에 힘입어 3% 가까이 오르면서 출발했다. 하지만 이후 상승분을 상당 부분 내주며 장을 마치게 됐다. 실제로 장중 한때 삼성전자는 6만400원까지 상승하면서 지난 2월20일 이후 처음으로 장 중 6만원선을 회복하기도 했다.

삼성전자의 최근 강세는 표면적으로 인텔이 7나노 양산 지연과 외주 생산 확대 가능성에 삼성전자가 수혜를 입을 수 있을 것이라는 기대 때문이다. 24일 인텔이 2·4분기 실적 발표에서 7나노 양산에 대해 2022~2023년으로 지연될 것이라고 발표하면서 주가가 20% 가까이 급락했다. 이와 반대로 세계 1위 반도체 파운드리(위탁생산) 기업인 대만의 TSMC는 인텔의 발표 이후 현재까지 10% 이상 상승했으며 삼성전자 역시 8% 이상 주가가 오르고 있다.

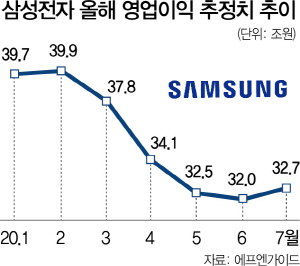

삼성전자의 올해 실적이 예상보다 더 좋아질 수 있을 것이라는 기대감이 최근 주가를 밀어 올리고 외국인들을 다시 불러오게 한 이유 중 하나로 꼽힌다. 에프앤가이드에 따르면 지난달 국내 증권사들이 예상한 올해 삼성전자의 예상 영업이익 컨센서스는 32조243억원이었지만 이달 들어서는 32조7,161억원으로 증가세를 보이고 있다. 삼성전자 영업이익 컨센서스가 2월 39조8,000억원으로 정점을 찍은 후 지난달까지 감소세가 이어진 것과 비교하면 이달 들어 증가세로 돌아선 것은 의미가 적지 않다는 평가다. 조용준 하나금융투자 리서치센터장은 “바닥이라고 생각하던 삼성전자 2·4분기 실적이 생각보다 좋았고 3·4분기는 더 좋을 것이라는 전망이 나오고 있다”며 “외국인들도 실적 발표 이후부터 매수세가 많이 늘었다”고 설명했다.

애초 증권가에서는 하반기 실적이 만만치 않으리라고 예상했다. 하지만 최근 들어서는 분위기가 조금씩 바뀌는 모습이다. 하반기 가장 우려했던 D램 가격 하락의 충격이 크지 않을 것으로 내다보면서 오히려 스마트폰 판매량 증가 등을 통해 비메모리반도체 부문까지 긍정적인 영향을 받을 수 있을 것으로 예상하기도 한다. 김동원 KB증권 연구원은 “하반기 서버용 D램 가격 하락이 예상되지만 계절적 성수기에 진입하면서 반도체 영업이익이 전년보다 늘어날 것으로 예상된다”며 “가전과 무선 사업부도 양호하며 특히 인도에서 중국 불매 운동이 일어나면서 하반기 스마트폰 출하량도 상반기보다 늘어날 것”이라고 내다봤다.