웅진씽크빅(095720)의 자회사 ‘놀이의 발견’이 야놀자와 여기어때 등 국내 대표 유니콘 기업의 배수를 적용해 외부 투자를 유치한 것으로 확인됐다. 기업가치(EV)를 약 500억원 수준으로 자체 평가했는데 성장성을 고려하더라도 다소 과하다는 지적이 나온다.

11일 투자은행(IB) 업계에 따르면 웅진(016880)그룹의 계열사 ‘놀이의 발견’은 지난 10일 이사회 결의를 통해 우리프라이빗에쿼티(PE)와 큐캐피탈(016600)이 공동으로 세운 우리큐기업재무안정펀드를 대상으로 200억원 규모 상환전환우선주(RCPS)를 발행하기로 했다.

놀이의 발견은 5월 웅진씽크빅의 키즈플랫폼 부문이 분할된 회사로 유아와 초등학생을 대상으로 하는 문화체험·놀이 플랫폼을 운영한다. 윤석금 웅진그룹 회장의 차남 윤새봄 대표가 이끌고 있다.

웅진그룹은 놀이의 발견의 적정 가치를 500억원 규모로 책정했는데 이 과정에서 대형 O2O(온라인·오프라인 연계) 기업을 비교 대상으로 삼았다.

이커머스나 플랫폼을 구축한 업체들은 통상적으로 연간 거래액(GMV)에 기초한 배수를 적용해 적정 가치를 산정한다. 2년 전 IMM 프라이빗에쿼티(PE)가 의류 플랫폼인 더블유컨셉코리아를 인수할 때 1배 수준의 멀티플을 적용한 바 있다. 중개 플랫폼을 보유한 놀이의 발견도 이 방식을 통해 가치를 산정했다.

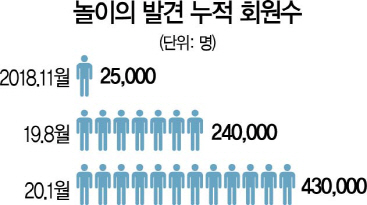

문제는 비교기업이다. O2O 업계의 유니콘으로 꼽히는 야놀자와 무신사·어기어때의 가치를 빌려왔다. 놀이의 발견 측은 올해 연간 GMV를 160억원 수준으로 추산하고 있다. 여기에 유니콘 기업들의 EV/GMV 배수 평균치인 3배를 적용해 500억원대의 기업가치를 도출해냈다. 투자자 측은 2018년 서비스를 출시한 후 회원 수와 월거래액이 늘고 있다는 점을 긍정적으로 평가한 것으로 보인다. 영유아를 대상으로 한 플랫폼 경쟁사가 사실상 없어 시장 지배력이 커질 것으로 기대된다. 출범 후 40만명의 회원을 확보했고 6,000만원 수준이었던 월 거래액은 최근 10억원으로 성장했다.

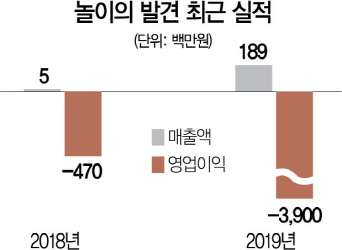

그럼에도 성장성을 지나치게 높게 평가했다는 우려가 나온다. 놀이의 발견이 공개한 지난해 연간 매출액은 약 1억8,900만원, 순손실은 약 40억원 수준으로 경영 성과는 미미하다. 대규모 적자를 내더라도 수천억원 규모의 GMV를 기록하는 대형 O2O와 비교하기에는 체급도 다르다.

IB 업계의 한 관계자는 “초기 단계의 회사가 조원 단위 가치를 인정받는 시리즈 D 투자유치를 받는 유니콘 기업과 비교 대상이 될 수 있는지 의문”이라고 말했다.

놀이의 발견의 적정 가치를 두고 투자자의 평가가 엇갈렸지만 우리PE는 큐캐피탈과 지난해 공동으로 만든 블라인드펀드를 활용해 이달 투자를 마무리했다. 지난해 결성한 우리큐기업재무안정PEF는 한국성장금융이 750억원을 출자해 앵커투자자를 맡았다. 우리PE 관계자는 “코로나 이슈에도 불구하고 이달 일 최고 거래액 2억원을 기록할 만큼 빠르게 자리 잡고 있다”며 “시장 지배력과 성장성을 모두 갖춘 플랫폼 업체가 될 것으로 기대하고 있다”고 설명했다.