지난 5년 동안 중국의 글로벌 연구개발(R&D) 500대 기업이 2배로 늘어난 반면 한국은 정체된 것으로 나타났다. 중국이 R&D 분야에 과감한 조세지원 정책을 펼친 결과다.

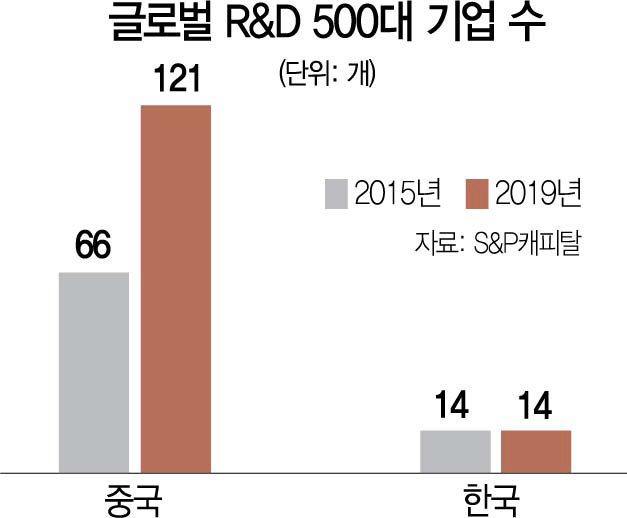

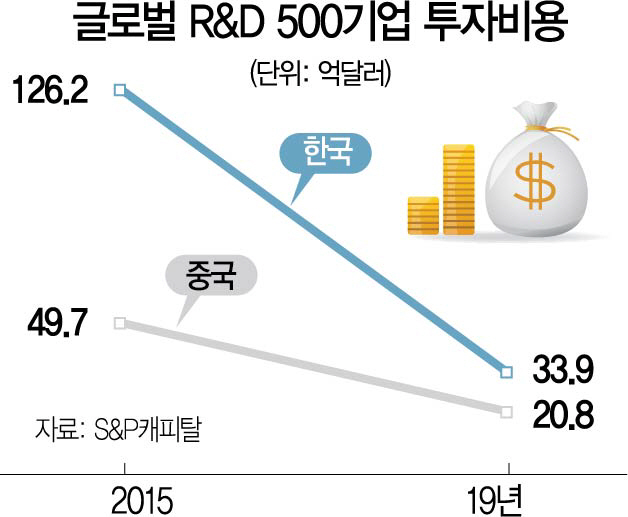

한국경제연구원이 13일 발표한 한중 R&D 기업 비교 자료에 따르면 글로벌 R&D 지출 상위 500곳에 포함된 중국 기업은 2015년 66개에서 지난해 121개로 거의 2배로 증가했다. 이와 달리 우리나라는 2015년에 14개에서 지난해에도 14개로 5년 동안 정체됐다. 기업의 R&D 투자비용은 중국이 154%(49억7,000만달러→126억2,000만달러) 증가한 반면 한국은 63%(20억8,000만달러→33억9,000만달러) 증가에 그쳤다.

한경연은 이 같은 결과가 중국 정부의 전략적이고 과감한 조세지원 정책에 있다고 분석했다. 중국은 기업이 연구개발비로 지출한 금액의 50%를 비용에 추가 산입해 공제혜택을 주고 있다. 2018년부터 올해까지는 한시적으로 공제 비율을 75%까지 높인다. 또 실제 투자한 R&D 비용보다 높은 금액을 비용으로 인정해 과세 대상 소득을 줄여주는 ‘추가비용공제’ 제도도 시행하고 있다. 공제 금액에 한도도 없다. 이 외에도 R&D 비용 집계 등 절차를 간소화하는 등 R&D 조세 정책을 개선해나가고 있다.

반면 우리나라는 대기업의 일반 R&D 세액공제율이 지속적으로 축소되는 추세다. 2011년에는 대기업 일반 R&D 세액공제율(당기분) 최대한도가 6%였는데 2018년에 2%까지 줄어들었다. 실제 기업이 신고한 R&D 공제금액을 봐도 2014년(대기업, 신고기준) 1조8,000억원에서 2018년 1조1,000억원으로 감소했다.

신성장·원천기술 R&D 세액공제는 까다로운 요건 탓에 제도의 활용이 쉽지 않다. 2009년 말 외부효과가 큰 신성장동력 및 원천기술 분야의 투자확대를 위해 일반 R&D와 구분해 별도의 공제제도를 신설해 운용하고 있으나 당초 취지와는 달리 대상기술이 12개 분야 223개 기술에 한정돼 있고 전담부서를 설치해야 하는 등 공제 요건을 충족시키기에 어려움이 있다.

추광호 한경연 경제정책실장은 “중국은 기업 R&D 역량 강화를 위해 인센티브를 확대하는 추세”라며 “우리나라도 급격히 줄어든 대기업 일반 R&D 공제율을 점차 예전 수준으로 회복하고 신성장 R&D 공제대상 기술을 네거티브 방식으로 전환하는 등 기업들의 R&D 투자 여건을 개선해야 한다”고 강조했다.