호재가 이어진 통신주가 본격 주가 상승 궤도에 접어들지 주목된다. 신종 코로나 바이러스 감염증(코로나19) 사태 장기화 속에서도 통신3사(SK텔레콤(017670)·KT(030200)·LG유플러스(032640))의 5G(5세대 이동통신) 서비스 가입자 수 및 IPTV·인터넷 등 부가서비스 수요는 증가하면서 지난 2·4분기 호실적으로 이어졌다. 정부 정책도 통신업계에 유리한 방향으로 바뀌고 있다는 평가와 함께 하반기 실적 개선에 대한 기대가 높아지고 있다.

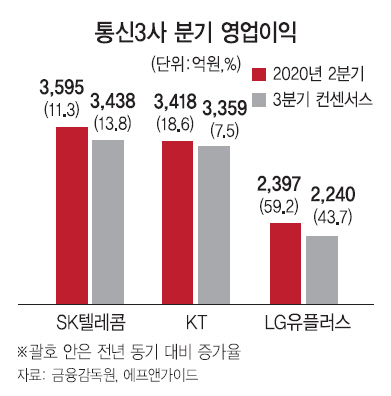

23일 금융투자업계에 따르면 통신 3사 모두 3·4분기 영업이익이 지난해 같은 기간보다 증가할 전망이다. 에프앤가이드 기준 SK텔레콤의 3분기 영업이익 컨센서스는 지난해 같은 기간 영업이익보다 13.8% 늘어난 3,438억원이다. KT는 7.5% 증가한 3,359억원, LG유플러스는 43.7% 증가한 2,240억원이다. 2분기에도 3사 모두 지난해 같은 기간 및 컨센서스를 넘어서는 영업이익을 거뒀다.

통신 산업 규제 완화를 담은 법 개정 역시 실적 개선 전망을 뒷받침한다. 지난 5월 국회에서 통신 요금 인가제를 폐지하는 전기통신사업법 개정안이 통과돼 시행을 앞두게 됐다. 통신 요금에 대한 정부 통제가 완화돼 요금 인상을 통한 실적 개선으로 이어질 것이라는 전망이 나온다. 이달 5일부터 시행된 데이터 3법(개인정보보호·정보통신망·신용정보보호법) 개정안은 상권별 거주자 소비 성향 등 빅데이터를 활용한 다양한 사업이 가능하게 됐다. 김홍식 하나금융투자 연구위원은 “3분기에는 통신 3사 모두 통신부문 및 전사 영업이익의 개선이 유력하다”며 “통신산업에 대한 규제 완화가 아직 주가에 반영되지 않았지만 3분기 이후 본격적인 이익 성장이 나타나면 주가는 장기 상승 추세로 진입할 것”이라고 내다봤다.

특히 SK텔레콤은 MSCI(모건스탠리캐피털인터내셔널) 신흥시장 지수 비중이 0.064%에서 0.124%로 상향 조정에 따른 패시브 자금 유입 및 자사주 매입 기대, 자회사 원스토어·ADT캡스 상장 추진이 호재로 거론된다. 이에 21일 23만 5,500원으로 마감해 이달 들어 6.8% 상승률로 같은 기간 코스피의 2.45%를 넘어선다. LG유플러스·KT는 실적 대비 주가가 낮다고 평가받고 있다. 올해 예상 실적 기준 주가수익비율(PER)은 LG유플러스가 8.75배, KT는 8.54배로 SK텔레콤의 12.49배보다 낮은 수준이다. 다만 5G 서비스 지역 확대 요구에 따른 5G 시설 투자 증가·가입자 유치를 위한 마케팅 경쟁 강화 가능성은 통신주의 실적 및 주가에 부담 요인으로 지목된다.