넷마블(251270) 주가가 파죽지세다. 언택트(비대면) 업종의 활약 속에 상대적으로 소외됐던 넷마블이 투자회사의 잇단 기업공개(IPO)로 지분 가치가 재평가받고 있다. 다만 예상됐던 만큼 호재가 주가에 선제적으로 반영됐다는 신중론도 나온다.

3일 유가증권시장에서 넷마블은 전 거래일 대비 12.43% 뛴 19만4,500원에 마감했다. 장중 52주 신고가(20만2,000원)를 새로 쓴 넷마블은 지난 7월 이후 93.53% 상승했다. 7월1일 넷마블의 시가총액은 8조3,310억원으로 유가증권시장 시총30위(우선주 제외)에 불과했지만 이날에는 16조6,890억원까지 불어나 16위까지 치고 올라오며 게임 대장주 엔씨소프트(시총 14위)를 바짝 추격하고 있다.

아이돌 그룹 방탄소년단 / 사진=빅히트엔터테인먼트 제공

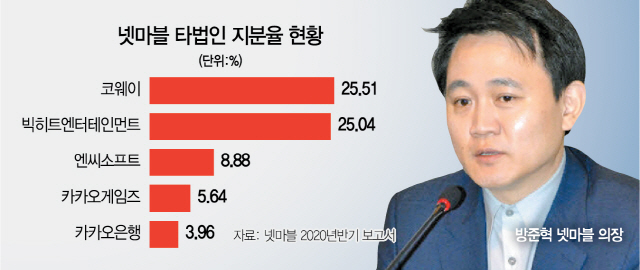

아이돌 그룹 방탄소년단 / 사진=빅히트엔터테인먼트 제공넷마블 주가가 가파른 상승 곡선을 그린 것은 투자 자산의 재평가와 연관이 깊다. 넷마블은 공모주 신드롬의 주역인 카카오게임즈(5.64%)와 빅히트엔터테인먼트(25.04%)의 지분을 상당 부분 갖고 있다. 전일 카카오게임즈가 청약 증거금으로 역대 최대인 58조원을 흡수했고 빅히트엔터테인먼트도 증권신고서를 제출해 상장 본격화에 나서면서 지분 가치 수혜를 노린 투자자가 몰린 것이다. KB증권은 상장 후 빅히트엔터테인먼트에 대한 넷마블의 지분가치를 7,442억~9,568억원으로 추정했다. 뿐만 아니라 넷마블은 하반기 IPO 준비에 착수하는 카카오뱅크 지분도 3.96% 품고 있다. 김민정 하이투자증권 연구원은 “카카오게임즈와 빅히트엔터테인먼트 상장으로 인한 기업 가치 재평가 기대로 넷마블의 주가가 급등했다”고 진단했다.

하반기 실적 전망도 쾌청하다. 에프앤가이드는 넷마블의 3·4분기 영업이익을 지난해 동월 대비 5.45% 감소한 798억원으로 추정했다. 6월 말께 전망치(719억원)와 비교해 11%가량 늘었다. 글로벌 흥행을 거둔 ‘일곱개의 대죄’ 매출이 안정적이고 7월 출시된 ‘마구마구’도 구글플레이 기준 매출 상위권에 올랐다. 남은 하반기 방탄소년단(BTS)의 세계관을 기반으로 사용자들이 소통하는 ‘BTS 유니버스 스토리’와 ‘세븐나이츠2’ 등이 출시될 계획이다. 김학준 키움증권 연구원은 “올 하반기에 넷마블은 국내 게임업체 중 가장 많은 해외 출시작이 예정돼 있다”며 “상반기부터 이어진 실적 개선세가 지속될 것”이라고 예측했다.

다만 단기 급등에 따른 밸류에이션 부담에 대한 지적도 나온다. 이날 키움증권은 넷마블의 목표가를 기존 9만7,000원에서 19만1,000원으로 두 배 가까이 상향 조정했지만 이날 해당 가격을 가뿐히 넘어섰다. 최근 1주일간 발간된 4건의 넷마블 기업 보고서 중 ‘매수’ 의견을 밝힌 곳도 키움증권 한 곳에 그친다. 호재가 선제적으로 반영돼 상승 여력이 크지 않다는 이유에서다. 이동륜 KB증권 연구원은 “대내외 긍정적인 이슈가 현 주가에 상당 부분 반영돼 있다”며 “올해 주가이익비율(PER)은 53.3배로 액티비전블리자드(26배), 엔씨소프트(24.7배) 대비 고평가됐다”고 말했다.